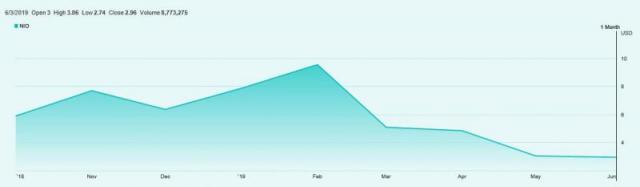

今年三月以来,蔚来(NIO.NYSE)似乎陷入了股价下跌的魔咒。截止6月3日收盘,报收于2.96美元/股,自去年9月12日上市以来,股价已经从最高点13.80美元/股跌去78.5%,比上市首日开盘价6.00美元/股也跌去一半。

蔚来股价走势

即使是5月28日蔚来公布了与亦庄国投的100亿元框架投资协议之后,股价也只上涨了一天,接着又连跌四天,6月3日盘中还创下2.74美元/股新低。此前,美银美林将其评级从“中性”下调至 “跑输大市”,目标价从6.2美元下调至3美元。

蔚来股价为何跌跌不休? 最近几天下跌的直接诱因是Q1财报的利空。不过,蔚来股价从今年3月初开始就一直处于下跌状态,其中有中美贸易战的影响,也受到同行特斯拉的拖累(特斯拉近期股价也跌得惨不忍睹,Model 3即将国产也对蔚来构成压力),以及受中国车市整体疲弱以及新能源汽车补贴退坡的影响。

EV世纪认为,最根本的原因在于,该公司两款车型的订单和交付数据未达预期,尤其是ES6的订单并未大幅增长,暴露出“需求不足”的风险,导致投资者看淡其前景,纷纷离场。

ES6订单未达预期

为什么我们认为ES6的订单未达预期?对比一下ES6和ES8的订单能发现些线索。

5月28日,蔚来发布Q1财报时披露,ES6的订单超过1.2万个。从去年12月16日的NIO DAY开始预订截止到5月底,总共5个半月,平均每个月的订单量为2181辆。

过去5个半月可以分为两个阶段。第一个阶段是去年12月16日至今年3月底。根据蔚来此前公布2018年财报时披露的数据,在这三个半月,ES6获得了7000辆订单(其中有大约1000多辆退单),平均每个月2000个。

第二个阶段是4月中旬到5月底,ES6在4月16日开幕的上海车展上亮相后,截止5月28日,一个半月获得订单5000辆,平均每个月3333辆,比前三个月的月均订单高66%。我们认为,主要原因是4月1日起蔚来下调了ES8和ES6的意向金和订金。其中,大定金额由4.5万元下调至2万元;意向金金额由5000元下调至2000元。另外,ES6在上海车展展出后,更多潜在用户有机会亲身体验,从而促进了订单的增加。

ES8之前的订单如何呢?根据蔚来IPO前公布的招股书披露,从2017年12月16日启动预定,到2018年7月31日的7个半月内,ES8订单数超过1.7万台,平均每个月约2266个订单。

简单对比一下可以发现,ES6今年前三个月和前五个月的月均订单都低于ES8启动预定后7个月内的月均订单。只有在蔚来下调了订金和意向金之后,ES6的月均订单才超过ES8月均订单。

问题来了,ES6所处的细分市场规模比ES8大得多,ES6的定位和售价也比ES8低,ES6的产品完成度比ES8更高,也是蔚来的第二款车型,无论是设计水平还是产品质量都更高。无论是蔚来自己,还是外界都普遍认为ES6的销量会比ES8高出不少,为什么ES6的订单并未大幅增加,或者说反而不及ES8呢?

上海预致汽车咨询有限公司CEO张豫认为价格是重要因素。ES6补贴后的起售价超过了35万元,这个价格并不低,然而蔚来只是一个初创的自主品牌(缺乏BBA、特斯拉那样的溢价能力)。目前市场上主流的电动汽车的价格在20万元上下,有些纯电动SUV的价格达到30万元,但大部分纯电动轿车的价格在15万-20万元之间。

“ES6所处的细分市场比ES8更大,ES6的订单和销量肯定就比ES8高,这种推论是有问题的。”张豫说。

EV世纪认为,除了ES6的售价较高影响订单以外,ES8交付以后出现的一些产品质量问题也可能让ES6的潜在用户犹豫不决。

另外,4月中下旬ES6订单量显著增加的势头能够持续下去吗?也存在压力。首先是6月25日之后新能源汽车补贴将进一步降低。其次,4月22日和5月16日发生的两起ES8燃烧和冒烟事故可能也会让部分用户却步。

2019年销量目标:3万-3.5万辆?

按照蔚来汽车此前规划,2019年全年包括ES8、ES6两款车交付量将达到4万-5万辆。但前5个月只交付了6232辆,而且蔚来预计第二季度交付量仍会继续下降。在这种情况下,我们认为蔚来下调全年销量目标将是大概率事件。

5月28日的财报分析师会议上,有分析师提问蔚来是否将下调今年的销量目标,蔚来CFO谢东萤称:几个月之前我们提的目标是3.5万到4万辆,交货量的减少主要和国家的电动车补贴政策有关,ES6的补贴从67000元降到了不到4万元,ES8的补贴降到最低11000元,当然跟宏观经济情况也有关系。目前公司无法为全年交货量制定目标,还要看ES6的下线和交付情况,可能一两个月之后才能做出预估。

5月初,蔚来总裁秦力洪接受《汽车之家》采访时称,今年可能不会实现这么高的目标,这既包括自身产能限制,也包括补贴退坡等因素,蔚来会在5月下旬向外界公布新调整的目标,这将是一个更加务实的目标,但对比去年还是会成倍增长。秦力洪进一步分析称,单看ES8车型,每个月可能销售1000辆出头,全年预计销售13000、14000辆。

ES6的销量会如何呢?5月9日,在蔚来公布一季度财报会后的媒体线上交流会上,秦力洪称,从需求来看,ES6好于ES8,蔚来对ES6的销量充满信心。另据《创业邦传媒》5月29日报道,秦力洪表示,ES6目前订单只是小定(可退订单)。根据“2018年ES8小定到大定(不可退订单)转化率超50%”来推算,(截止5月28日)ES6订单的真实情况或是超6000辆。

根据ES8和ES6的交付量和订单数据,我们预计蔚来全年的销量目标将从之前的4万-5万辆下调至3万-3.5万辆,时间可能是在公布Q2财报时。

好消息是蔚来今年上半年交付量可能超过预期。该公司原本预计今年第一季度交付3500到3800辆ES8,但一季度实际交付4005辆。第二季度前两个月共交付2213辆,也超过了之前做出的2000-3000辆预期的下限。

蔚来高估了客户规模及其购买力吗

我们认为,从一开始,蔚来就高估它的客户的购买力,并且低估了新能源汽车补贴的作用。在第一辆车还没发布前,包括蔚来创始人、董事长李斌在内,蔚来的高管曾多次表示,并不十分关心补贴退坡,对于蔚来这样的高端品牌来说,补贴的作用有限云云。但我们从最近几次业绩发布中不难看出,蔚来的高管在解释交付量和需求下降时反复提及补贴退坡的影响。

实际上,ES8发布伊始,蔚来也高估了它的市场表现。2018年1月10日,蔚来CFO谢东萤接受美国财经有线电视台CNBC访问时称,2018年ES8的销售目标是2万-3万辆,但实际只交付了11348辆,与预期目标相去甚远。

蔚来将如何开辟人民币融资通道?

需求不足、销售疲软将让蔚来的现金流进一步恶化。以目前蔚来美股的价格,该公司基本不可能从美股市场获得融资,开辟人民币融资通道成为新选项。蔚来计划成立“蔚来中国”,并注入国内资产,我们判断,蔚来可能会以蔚来中国为主体冲击科创板,也许亦庄国投(或者它领投)的100亿元投资到位后,蔚来就会启动科创板上市计划。