3月2日,蔚来发布的2020年第四季度和全年未经审计财务业绩报告显示,该公司2020年经营情况大幅好转,全年营收162.579亿元,同比增加107.8%;毛利18.734亿元,相比2019年增长了30.722亿元;净亏损53.041亿元,同比收窄53.0%。截至去年底的现金及现金等价物、限制性货币资金和短期投资共计425亿元。

财报公布之后,3月2日蔚来股价大跌13%,进入“技术性熊市”。

随着经营状况好转、现金流大幅增加,经历了2020年的调整之后,蔚来2021年将加速扩张,在今年不推出新车的情况下,通过增加销售和售后服务网点、完善充换电网络来扩大销量,同时为明年交付首款轿车ET7做好准备。

同时,尽管蔚来去年销量和收入都大幅增加,亏损也大幅收窄,但销售成本仍然高居不下,净亏损也达到53亿元。蔚来要想达到盈亏平衡甚至盈利仍然需要在扩大销量的同时,继续降低成本。

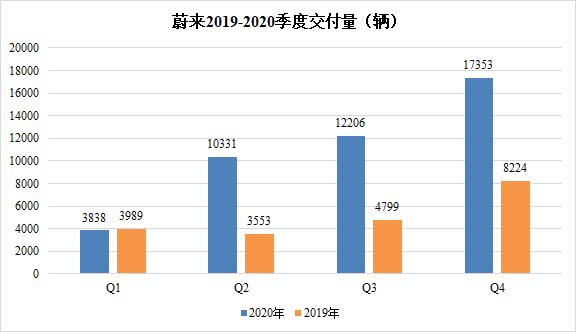

2020年蔚来总交付量达到43728辆,同比2019年的20565辆增长112.5%。

蔚来创始人、董事长兼首席执行官李斌表示,2020年蔚来的三款车型都取得了良好成绩。ES6位居2020年全年中国电动SUV市场销量冠军,ES8在中国40万元以上高端电动SUV市场中占据销量首位,EC6从2020年11月开始连续3个月夺得中国高端轿跑SUV市场第一名。

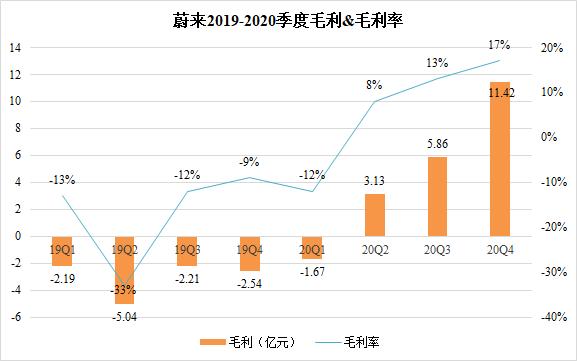

受益于持续增长的交付表现、坚挺的平均成交价(由于高毛利率车型ES8和EC6的交付量增加,去年第四季度单车平均售价比第三季度高1万元)、持续改善的物料成本和制造费效,蔚来2020年四季度的整车毛利率达到17.2%,创历史新高。

2020年全年蔚来整体毛利率也达到11.5%,相比2019年的-15.3%大幅改善。

不过,2020年蔚来的销售成本仍然非常高,全年销售成本为143.845亿元,同比增长59.4%。平摊至每辆车的销售成本达到32.9万元。

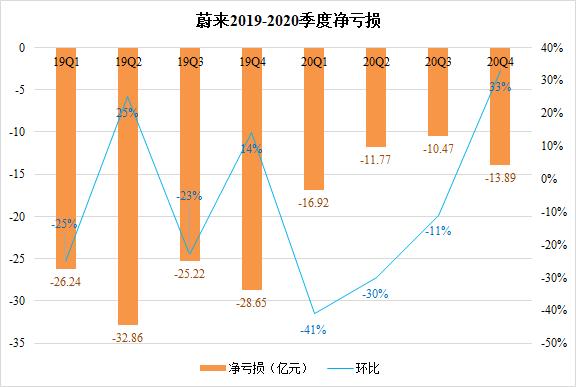

2020年蔚来净亏损53.04亿元,同比2019年的112.96亿元大幅收窄53.0%。值得注意的是,2020年前三季度,蔚来净亏损一直在减少,但第四季度净亏损扩大了33%,达到13.89亿元。蔚来首席财务官奉玮表示,第四季度净亏损环比增加的主要原因是由于美元汇率下跌导致的汇兑损失。

研发、销售及管理费用增加也导致了去年第四季度净亏损扩大。去年第四季度蔚来总收入为66.411亿元,环比增长46.7%。销售成本为54.991亿元,环比增长39.6%。第四季度毛利为11.419亿元,环比增长94.9%。尽管收入和毛利增幅高于成本增幅,但研发费用环比增长40.4%达到8.294亿元,销售及管理费用环比增长28.3%达到12.068亿元。

综合分析蔚来2020年业绩可以发现,经历了过去一年多的战略收缩和调整之后,蔚来目前的经营状况已经大为改善。在智能电动车市场竞争不断加剧的情况下,蔚来2021将重回扩张之路。

2021年前两个月,蔚来继续保持强劲销售势头,一月份交付辆达到7225辆,二月份交付5578辆,同比分别增长352%和689%,李斌预计今年第一季度交付辆将达到2万-2.05万辆。

产能方面,蔚来1月份已达到7500辆的全供应链产能。其合作伙伴江淮汽车已启动工厂扩建工作,计划到今年年底实现单班15万辆,双班30万辆的产能。通过部分产线双班的方式,目前具备每个月1万辆的生产能力,但是二季度受限于芯片、电池这样的供应链合作伙伴的产能,只能保持每月7500辆的全供应链产能。

蔚来没有给出2021年全年销量指引。我们简单估算一下,如果Q1交付量为2万辆、Q2交付量为2.25万辆(按照每月最大7500辆产量计算)、Q3交付量为2.4万辆(按照平均每月8000辆计算)、Q4交付量为2.7万辆(按照每月9000辆计算),全年的交付量将达到9.35万辆左右。

今年的销量将全部依赖ES8、ES6和EC6三款车型,在没有新车的情况下,蔚来计划通过增加销售和售后服务网点、完善充换电基础设施等措施来扩大销量。

销售和服务网络方面,蔚来现有23个蔚来中心和203个蔚来空间,覆盖121个城市。2021年计划再增设20个蔚来中心和120个蔚来空间,扩大地域覆盖,按照李斌的说法,“奔驰、宝马、奥迪、雷克萨斯覆盖的城市,蔚来都会开设销售网点”。

其中,蔚来中心(NIO House)的扩张计划尤为醒目。由于NIO House的费效比较低,蔚来此前已经放缓了建设计划。但今年新增的NIO House数量相当于目前总量的一倍。

对此,奉玮解释说,NIO House是重要的订单转化渠道,有助于提升品牌知名度,扩大用户触点,促进销售转化;同时具备极强的品牌传播功能,在销售收入快速增长的背景下增加一定的品牌传播投入有利于品牌和销售的长期利益。并且,蔚来在过去运营线下网络过程中积累了丰富经验,对选址、规划、费效的把控能力更强,单店所需的投资金额和运营成本都大大低于原来的水平。目前平均单店投资是原来的投资的40%,而租金和运营成本是原来的50%。

售后服务体系方面,蔚来现有31家服务中心,158家授权服务中心,2021年也将继续扩大售后服务网点布局。但此次并未披露详细目标。

充换电基础设施方面,蔚来已建成191座换电站,覆盖76个城市。今年二季度将逐步部署成本更低、体验更好的二代换电站,目标是今年将换电站总量增加到至少500个。据李斌透露,蔚来换电站高峰时期每天换电次数已经达到1万次,运营效率非常高。而第二代换电站的电池仓更大,最多可装载13块电池组,日服务能力最高可达312次,相比第一代提高超过3倍。

超充站将从目前的127座扩充至今年底的600座,目的地充电桩将从现有的1700多根增加至今年底的15000根。

充换电服务体系的完善将不断增加选择Baas模式的订单。据李斌介绍,2021年2月新增订单中,选择BaaS购车模式的用户达到55%,相信BaaS和蔚来完善的充换电服务体系将加速油车用户到纯电车型的转化。

研发方面,李斌表示,蔚来会坚定地加大研发投入,提速核心技术和新车型的研发和量产工作,2021年的研发投入预计将增加一倍,达到50亿元左右。