11月18日,在由南方财经全媒体集团指导、21世纪经济报道主办,以“为进化而来”为主题的“21世纪汽车产业年会(2023)”上,21世纪新汽车研究院联合奥纬咨询共同发布了《中国汽车出海现状与趋势2023》(下称《报告》)。

“近几年中国汽车产业发展的最大亮点是新能源汽车,预计到2030年我国新能源汽车渗透率突破80%,以此为基础,中国汽车竞争力已达到世界领先的水平,中国汽车企业开始进行在海外突破。”奥纬咨询董事合伙人、亚太区汽车与工业品业务负责人张君毅在现场发布报告时表示。

《报告》显示,中国汽车出口量已经连续三年实现高速增长,2023年第一季度,中国已经超越日本,成为全球第一的汽车出口国。今年上半年,我国汽车出口214万辆,2023年全年,我国汽车出口量有望达到450万辆。

“随着政策红利的不断释放,同时受益于我国汽车制造比较优势延续,叠加海外替代需求增长,将有效支撑汽车出口的高景气度。”张君毅表示,不过,全球严峻的经济形势、碳关税等影响也要求本土车企积极做好应对措施,例如加速海外供应链布局、建厂等。

在张君毅看来,虽然我国汽车出口量成为全球第一,但从价值上来说还不是全球第一,另外,中国汽车出口方式比较简单,以产品出口为主,而整个产业出口才是未来的方向。

基于对车企全球供应链策略的观察,《报告》认为,丰田和特斯拉分别作为传统车企巨头和造车新势力的代表,其供应链布局实践值得深入探究和借鉴。

面向未来,中国汽车企业出海需要围绕全球化布局面临的宏观环境与形势、资源基础、组织保障、战略节奏以及面临的主要风险五大关键议题系统性地思考。

中国汽车出海的底层逻辑

2023年,中国自主品牌在本年度国内市场的销量首次超过海外品牌,《报告》预计到 2030 年,本土品牌在中国将占据 60%-70%的市场份额。

《报告》显示,未来海外品牌将在传统燃油车市场保留一定优势,受到自主品牌的竞争压力,(除特斯拉外)合资新能源车型发展受限自主品牌将成为市场的绝对主流,整体市场占有率超过60%,新能源车型成为自主品牌发展的主要驱动力。

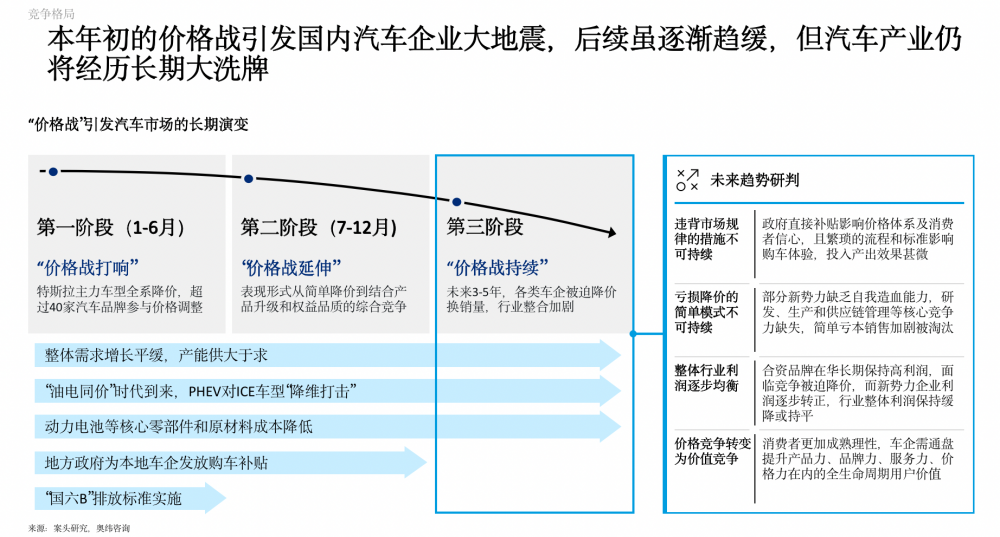

不过,本年初的价格战引发国内汽车企业大地震,后续虽逐渐趋缓,但汽车产业仍将经历长期大洗牌,未来整体行业整合的大势是共识。

“价格战的背后不仅仅是价值战,也是头部企业在销量扩大的时候对于生产体系、供应链体系进行反检讨的结果。但是这样的情况也对于长尾企业造成了前所未有的压力,最终谁能在牌桌上是一个重要问题。”张君毅表示,“中国在注册或者在运行的汽车企业有上百家,上百家企业到底哪些企业留在牌桌上,哪些企业将退出,这就是一个话题。”

基于中国汽车产业发展的现状,《报告》认为,旨在打造全球领先企业、突破本地市场发展瓶颈、肩负中国品牌发展使命是中国车企出海的底层逻辑。

首先,立足于汽车行业上下游全球性发展特征,为建立企业持久的行业竞争力,不满足于服务国内市场,将打造全球领先企业作为诉求;其次,由于本国经济增速放缓、竞争激烈、市场趋于饱和等因素导致企业不得不通过海外市场寻求突破,以维持整体业绩和企业发展;第三,企业在政府政策的影响下走出国门,响应国家的政策号召(如“走出去”及“一带一路”等政策),践行中国品牌发展的使命。

其中,上汽、奇瑞和吉利引领本土燃油车出口增长,而特斯拉、东风、上汽和比亚迪占据了新能源车出口的主流;造车新势力作为中国车企的新生力量,纷纷“启航”,剑指海外市场。

“新造车势力也好,传统企业也好,都开始出海。但最重要的是,企业在通过出海获得自身发展之外,输出什么样的价值,一个没有社会价值、生态价值和全球价值的企业出海也只是捣乱。”张君毅在现场表示,“领先的车企是通过出海实践向全球输出核心价值观和体系。福特输出了流水线,丰田输出了精益生产,大众等德系车企输出了先进的技术和研发流程、企业管理、生产经验以及特斯拉对于整个产业结构的颠覆,都产生了重要的影响。”

《报告》认为,特斯拉作为当前时代电动车领域的代表性企业,为全球车企输出创新性、引领性的技术和生产制造模式。虽然诸如一体化压铸等工艺也存在一定弊端和争议,但是这种敢于挑战传统模式的实践,在一定时期内引领了行业的发展,引起了竞争对手的纷纷效仿。

中国车企出海的战略制定

在制定企业出海战略时,《报告》认为应遵循三个原则:秉承企业的战略定位,立足企业出海发展意图和价值主张,并充分考量市场的战略重要性和特质。

“很多企业出海的时候只看到海外市场规模大,但是这些规模化市场是不是你可以攫取的,这是一个问题。同时当地市场不大,但是有转口贸易的机会,像比利时和中东的国家,这也是可以考虑的。”张君毅认为,中国车企出海应该从“两条链路+一个支撑”进行全方位的思考,制定相应的出海策略。

其中包括面向内部的运营体系、面向外部的销售服务体系和组织、管理与人才支撑。

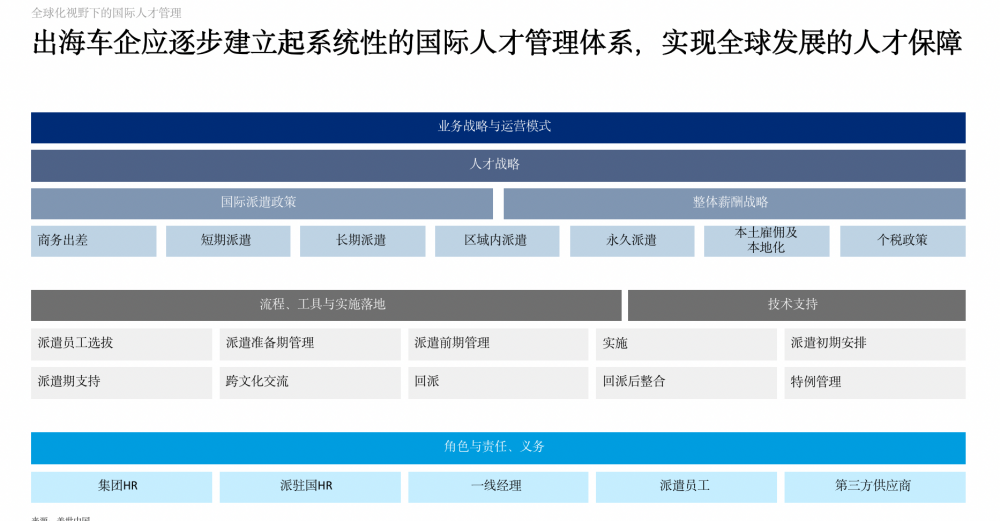

“很难想象一个国内市场都运营不好的企业能够做好海外出口。出口对生产基地、制造模式和供应链管理都是提出了更高要求;出海的产品、出海的商业模式以及服务模式也需要思考,因为汽车产品卖出去只是第一步。另外,组织、管理、人才从哪里来?出海对员工在海外的体验以及对于整个企业竞争力也提出新的要求。”张君毅在发布《报告》时表示,中国车企要在出海的过程中建立起国际化的人才管理的体系,实现全球化企业管理方式。

除了人才管理之外,《报告》认为,汽车行业的快速发展和瞬息万变的市场动态给车企供应链管理带来了巨大压力和挑战。基于对车企全球供应链策略的观察,《报告》认为丰田和特斯拉分别作为传统车企巨头和造车新势力的代表,其供应链布局实践值得深入探究和借鉴。

以丰田为例,首先通过系统性持续优化,丰田与供应商打造了长期稳定的合作与供应网络,采取系统性供应商管理策略提升供应链绩效,建立并保持其成本竞争力;其次,丰田带领旗下零部件公司共同出海,同时与外部供应商积极构建联盟,为低成本供应链打下良好基础;最后,以丰田为代表的日韩车企供应链模式具有内部化、标准化、聚焦化三大特征,有助于进一步提升生产效率,降低制造成本。

不同于丰田,为了为兼顾核心技术掌控和降低成本的目标,特斯拉的零部件供应策略主要分为自研/自产、全球定点和本土替代三个类型;相对于日系主机厂较封闭的供应商联盟模式,特斯拉的供应链更加开放灵活,也更注重通过技术、工艺创新降低成本;尤其是在保障硬件供应的基础上,作为智能电动汽车的标杆,特斯拉尤其关注研发人才、关键上游技术/材料和数据资产合规等要素。

除了借鉴国际车企的产业链出海策略,《报告》认为,中国企业还应积极开展ESG政策应对,以满足不同国际化发展阶段的诉求。除了建立行动一致的ESG价值观,并主动披露ESG信息外,还应通过应用融合型ESG评级产品,促进企业全球化ESG透明度、可信度、互动性和可比性。

“中国车企出海的时候要讲究ESG,中国的企业已经知道怎么写ESG报告,但是ESG不仅仅只是报告的问题,要建立起企业对于ESG的价值观,承担起当地社会法人的责任。”张君毅表示,“中国车企面临的海外市场比国内更为复杂,不仅仅是金融风险、经济风险,还有一些法律风险、汇率风险,需要提前制定风险管理手段。”

《报告》认为,财产风险管理是车企保护海外资产价值的有效手段;通过前期系统性的风险筹划,可通过保险解决方案覆盖车企各类出海方式的潜在风险。“任何的投资并不是追求利益最大化,投资考虑第一件事是如何管理风险,所有的利益获得一定要在风险可控的环境下实现。如果没有控制好风险,任何一个车企或品牌的失败不仅仅是这企业的事情,会涉及中国汽车品牌在海外的形象,所以每一个人、每一个企业都有责任。”张君毅表示。

领先车企的全球化经验总结

中国车企制定全球化布局和出海战略,《报告》认为,全球化布局是实现长期优质发展的必经之路,也是公司未来增长的重要战略支柱,需要顺势而为,以史为鉴。

“有一点很重要,很多企业在互相学习、攀比,在内卷,我的建议是大家静下心来看看历史,因为很多弯路是国际型企业都走过的,他们也遇到很多复杂的市场环境和市场道路,可以给中国汽车出海带来很多经验。”张君毅表示。

从中国车企出海的经验来看,比亚迪高度重视与经销商、B2B市场参与者、能源公司、金融机构和政府部门等积极合作,在欧洲逐步建立完整的车辆生态系统;上汽在大规模进行国际化布局前,先行在业务组织体系、产业链资源、需求/运营以及区域化特征方面奠定扎实基础,以加速国际化进程;吉利的全球化产能战略布局注重呼应“一带一路”,打造自身成为国家外交的汽车名片,目的地政府也自上而下地为吉利提供了三大维度的政策支持。

尤其是吉利对于收购的海外品牌宝腾,针对性构建海外管理体系,注入中式管理文化,帮助其迅速扩大市场份额。

此外,中国车企积极通过设立旗舰店、与当地经销商合作、创新商业模式的方式,提升海外品牌形象和市场竞争力。不过,改变中国汽车质量低、设计花哨的刻板印象是提升中国汽车在欧洲市场竞争力的必要条件,同时也需要考虑成本和效果。

以史为鉴,可知兴替。对于未来中国汽车出海,《报告》也总结了八个重要的趋势:

第一,东南亚、欧洲为主要目的地。2022年整车出口目的地中,亚洲、欧洲占据前两位,分别占比36%和26%,且未来占比将进一步增加。

第二,本地化生产继续推进。东南亚凭借发达的汽车供应链体系、低廉的人工成本等优势,成为诸多中国车企海外建厂首选,辐射东南亚及中东、欧洲仍以整车进口模式为主。

第三,国内配套供应商“抱团出海”。主机厂与配套供应商企业“一起走出去”,共建产业园区并进行一体化管理,实现降本增效、加快市场应对速度。

第四,价格分布从“哑铃型”向“纺锤型”。当前中国车企主要通过高端和低端车型切入海外市场,呈“哑铃型”,未来中国车企会发力中端的主流价格段车型,打造“纺锤型”价格分布

第五,智能化配置“减配降维”。欧洲汽车市场成熟,东南亚汽车市场偏低端化,导致消费者对智能化需求和购买意愿度较低,中国车企将调整主打的智能化配置,在海外市场“回归理性”。

第六,品牌换标,提高辨识度。中国品牌在海外市场辨识度较低,部分中国车企通过“挂合资伙伴标”、“换收购品牌标”等方式提高品牌辨识度。

第七,经销分销为主,直销为辅。单纯直销无法支撑扩张需求,中国车企出海需要高效借助当地经销商和分销商资源跑马圈地,实现规模增长

第八,“订阅制”等灵活购车模式。欧洲消费者购车习惯、新能源车快速迭代更新等特性,推动中国车企在海外提供订阅制、以旧换新等灵活购车模式。