2007年,通用汽车(General Motors)庆祝自己连续第76年登上全世界最大汽车制造商宝座。当时它坐拥250亿美元现金。18个月后,它破产了。

汽车产业是世界上资本最密集的产业之一:如果经济恶化,大批生产汽车的工厂开始大量流失现金,资产一夜之间就会变成负债。因此当2008年有毒抵押贷款证券危机爆发并导致经济衰退时,银行表现糟糕,但汽车制造业境遇更加糟糕。

这正是贝恩(Bain)的汽车顾问们非常担心的问题。他们担心,汽车制造商将遭受双重打击:首先,他们预计美国经济将在未来12至18个月内出现衰退。其次,婴儿潮一代退休的人数将越来越多,他们警告称,这可能会导致非常严重的结构性需求下降,以至于美国的汽车销量可能会从2018年的逾1700万辆降至2025年时的仅1150万辆,与2008至2009年持平,当时这一销量水平导致通用汽车和克莱斯勒(Chrysler)宣告破产,福特(Ford)亏损146亿美元。

“未来几年,汽车销量暴跌的程度可能会与大衰退时期一样严重。”贝恩的合伙人马克•戈特弗雷德松(Mark Gottfredson)表示,“只不过这次,需求量的大幅下降将会是长期性的。”

但还是有希望的。如果汽车制造商能打好手中的牌,通用汽车口中的“互联网以来最大的商业机会”可能会拯救他们。共享无人驾驶“机器人出租车”(robotaxi)的兴起可能会成为他们的救星,贝恩预计未来6至8年内这种出租车将在一些大城市中成为主流。

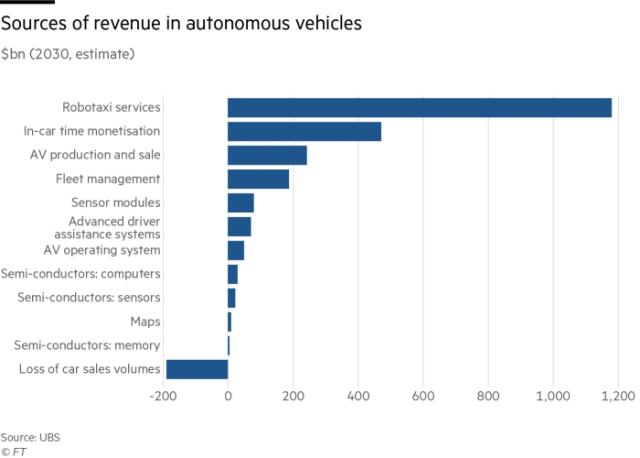

这个目前几乎还不存在的新市场未来有望成为一个巨大的市场。瑞银(UBS)的分析师估计,如果机器人出租车占新车销量的12%,2030年该市场的收入将在1.3万亿至2.8万亿美元之间。到2050年,这种出租车可能会更为普及,芯片制造商英特尔(Intel)预计,“乘客经济”(passenger economy)的规模将达7万亿美元。目前,全球汽车销售额为2万亿美元。

通常情况下,各汽车品牌每卖出一辆车能赚2000美元。麦肯锡(McKinsey)欧洲汽车业务负责人安德烈阿斯•奇斯纳(Andreas Tschiesner)表示,从一辆汽车的使用寿命来看,每一辆车赚取2000美元相当于每公里只赚取1美分。而机器人出租车“每公里可能可以赚取20至25美分”。

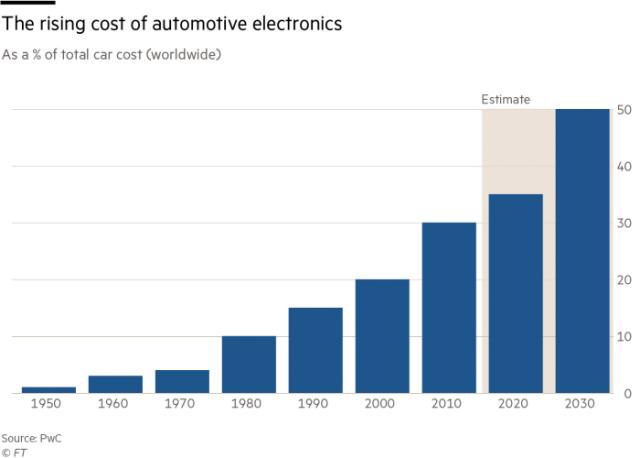

为了实现这一点,汽车产业将需要更新其整个商业模式。汽车制造商面临的挑战在于要获取自动驾驶算法、车载娱乐、流媒体服务和叫车车队管理方面的专业知识,这些将成为这个新时代的核心。

幸运的是,针对汽车制造商可以利用的技能和技术进行开发的小公司的数量在激增。麦肯锡的数据显示,自2010年以来,投资于出行领域初创企业的资金已达2110亿美元。其中只有7%来自汽车制造商,大部分资金来自于风险资本和私人股本基金。这些资金催生了一批小型企业,他们有动力沿着传统价值链向上游出售他们的突破性技术。

风险在于汽车制造商可能无法成功整合这些新的技术。花旗(Citi)分析师伊泰•米夏埃利(Itay Michaeli)提醒,这是“一场我们此前从未见过的行业竞赛”。如果汽车制造商失败了,他们可能会沦为供应商,甚至更糟。“许多企业可能会不复存在。”戈特弗雷德松说。

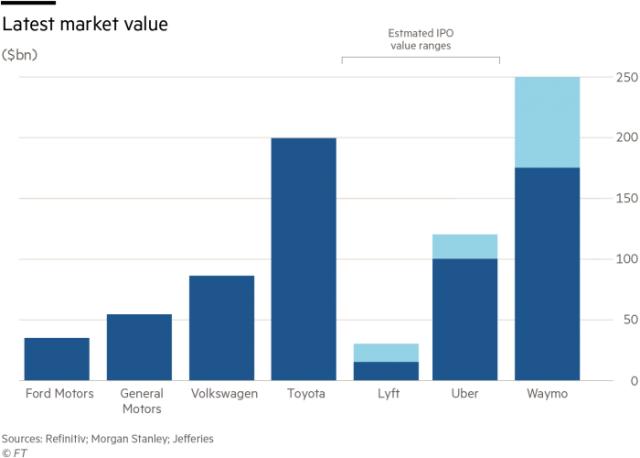

Alphabet的自动驾驶子公司Waymo起初是谷歌(Google)的一个项目,现在被普遍认为是这个新领域的领头羊。

自2009年成立以来,Waymo在两个关键指标——自动驾驶里程和“脱离”(disengagement,可以理解为无需人为干预的平均驾驶里程数)——上已经取得了遥遥领先的地位。该公司每天至少有600辆汽车行驶超过2.5万英里,它正在以一种竞争对手可能意想不到的方式完善自己的算法。去年,瑞银预计,Waymo“将主导”自动驾驶汽车的操作系统,“2030年将占该行业总预计收入的60%”。

银行对Waymo的估值极高。2017年,在Waymo还未产生任何收入时,摩根士丹利(Morgan Stanley)就给出了700亿美元的估值——几乎与全世界销量最高的汽车制造商大众汽车(Volkswagen)的估值相当。去年,该银行意识到,自己没有考虑到Waymo进行技术授权和进入物流业的潜力——例如,它可以帮助沃尔玛(Walmart)配送商品、更有力地与亚马逊(Amazon)竞争。因此,该银行将其估值调整至1750亿美元。

12月,杰富瑞(Jefferies)走得更远。它假设Waymo能在大约10年内占到全球所有里程数的2%,由此给出2500亿美元的估值。这超过了福特、通用、菲亚特克莱斯勒(Fiat Chrysler)、本田(Honda)和电动汽车制造商特斯拉(Tesla)的总和。

杰富瑞的布伦特•蒂尔(Brent Thill)表示:“我坚信,5年内大多数汽车制造商都会找到谷歌说,‘我们需要你们的帮助’。”

Waymo构成的威胁并不是它将会制造更好的汽车。它没有必要这么做。相反,它在向克莱斯勒和捷豹(Jaguar)订购车辆——实际上将它们变成了供应商——然后用自己开发的自动驾驶软件和硬件装配它们。

但它的潜力远不止是卓越的自动驾驶能力。一旦机器人出租车成为主流,Alphabet可以从谷歌地图和谷歌搜索中收集数据,通过YouTube和Play Store提供娱乐服务,通过Google Home智能扬声器提供建议,并使用其软件专业知识来管理车队。瑞银表示,除了车辆本身,Waymo是一个垂直整合的“封闭系统”。

蒂尔表示:“这将会影响广告、媒体和娱乐业务。这不仅仅是自动化技术,而是谷歌为汽车带来的所有组件。这就是它斥巨资打造起居室服务的原因,因为它想让汽车感觉像是你的起居室。”

car 2

汽车制造商竞相做出回应。他们以前所未有的方式合作,并大举投资以获得新的技能。大众汽车与福特建立了合作关系,而主要竞争对手宝马(BMW)和梅赛德斯(Mercedes)在移动出行方面展开合作。2016年,通用斥资5亿美元收购了打车应用公司Lyft的股份,并投资逾10亿美元收购了自动驾驶技术公司Cruise。

贝恩的戈特弗雷德松表示,Cruise当时只是一家员工不足50人的初创企业,收购它的价格曾经看起来过于高昂。但后来日本软银(SoftBank)和本田也收购了它的股份,其估值已经膨胀至146亿美元。他说:“如今,Cruise的价值支撑着通用汽车的整体价值。”

然而,这些交易仅仅是冰山一角。在这些汽车品牌之下,一个完整的利基公司生态系统已经诞生。这些企业被称为“数据价值链”,专注于使自动驾驶汽车变成现实所需的软件、传感器、数据处理和导航技术。任何人都没有意志力、资源或愿景来单独挑战Waymo。相反,他们组成集群,在独立工作中运用“群体智慧”,为创造安全无人驾驶体验的同一集体目标努力。

新的参与者包括Iguazio和Foresight Automotive等以色列公司,前者专门从事打车应用程序的实时数据处理,后者宣称其四摄像头系统可以探测所有天气状况下的障碍,无论之前是否见过目标。Foresight副总裁多伦•科阿迪耶(Doron Cohadier)表示:“如果一个外星人从不明飞行物中走出来,我们会发现它。”

这个生态系统的影响是深远的。它意味着汽车制造商可以在不掌握最新一流技术的情况下赶上Waymo之类的公司。他们只需要有能力知道谁是最好的——然后与他们合作。

Brodmann17的首席执行官阿迪•皮纳斯(Adi Pinhas)表示:“这就是为什么他们很有机会赢得这场竞争的原因。”Brodmann17是以色列一家利用机器学习来降低分析数据所需计算能力的初创公司。“我们只做数据处理,另外一些人只做地图绘制,还有一些人专做传感。当你拥有这些大型专业团队来开发这些基础模块,而汽车制造商在顶端协调的时候,他们的进展会更快。”

src="http://i.ftimg.net/picture/4/000083534_piclink.jpg">

通用汽车前副董事长鲍勃•卢茨(Bob Lutz)补充说:“我相信,如果人们知道如何利用的话,成千上万家小公司组成的庞大网络最终将会交付成果。合在一起,它们的实力将碾压任何巨擘。”

Mighty AI是西雅图的一家初创公司,拥有85名员工,该公司通过探测并标记目标,帮助自动驾驶汽车的摄像头和传感器“理解原始数据”。独特之处是,它拍摄真实世界的影像,然后将标记图像的单调任务众包给逾50万名使用他们应用程序的人。该公司首席执行官达林•纳库达(Daryn Nakhuda)表示:“标记一张图像可能是50个任务。这不是你想让数据科学家、计算机可视化团队或制造商考虑的事情。”

成立于2012年的美国拼车应用Via,收集了全球5000万次拼车的数据。这使得它能够快速匹配汽车和乘客,并确保汽车在最佳时间加油或充电。Via已与戴姆勒(Daimler)在欧洲展开合作。

“我们只专注于这一件事,”Via创始人丹尼尔•拉莫特(Daniel Ramot)说 ,“这是我们过去六年一直在解决的问题。它相当复杂。有时自动驾驶汽车行业的人会忽略这些,只考虑算法。”

十年前,当谷歌的自动驾驶汽车项目启动时,这一数据价值链还不存在,但它正在迅速崛起。麦肯锡的移动出行初创企业数据库包括1180家公司。仅以色列就有400多家,包括英特尔在2017年斥资153亿美元收购的视觉技术公司Mobileye。在宝马、菲亚特克莱斯勒以及零部件供应商德尔福(Delphi)和麦格纳(Magna)的帮助下,Mobileye正在开发一个自动驾驶的开放平台。

埃森哲(Accenture)全球汽车业务主管埃克塞尔•施密特(Axel Schmidt)说,各种合资、合作和收购是“仅仅几年前你还无法想象到的组合形式。每个人都意识到,没有一个集群能够独自玩转这种范围广阔的移动出行游戏。”

这个新兴网络的某些部分已帮助通用汽车凭借其免手动驾驶技术Super Cruise在业内赢得了广泛赞誉。此服务的一个关键赋能者是Ushr,这家拥有60名员工的公司为通用汽车提供了覆盖加拿大和美国的所有主要公路的高清地图。

Ushr利用基于激光的光达(lidar,光检测和测距)技术,绘制了精度为15厘米的公路图。Ushr的总经理克里斯•蒂博多(Chris Thibodeau)表示,其他自动驾驶技术将以兆兆字节(TB)计的数据存储在云端,并在需要时传输到汽车上,而Ushr是将13万英里的高清地图压缩为一个300兆字节(MB)的文件,保存在车内。

“通用汽车已从系统集成的角度来研究自动驾驶,”蒂博多说,“它不是只考虑一家公司的技术,而是要从摄像头、地图、传感器中获取数据,然后让它们协同工作。”

奥迪(Audi)自动驾驶研发主管托马斯•穆勒(Thomas Müller)表示,能够选择最佳合作伙伴、整合不同技术,是汽车制造商的一大优势。

“可以做到一切的并非只有一家公司。你可以采用这种方法,但代价高昂,风险也很大,”穆勒说,“我们学会了如何在一个网络中工作,如何管理那个由不同合作伙伴构成的网络,以及如何将其集成到汽车、产品或软件中。”

大数据分析公司OptimalPlus首席执行官丹•格洛特(Dan Glotter)表示,传统的金字塔型价值链结构正让位给一种轴辐型模式,汽车制造商处于轴辐的中心位置,与包括半导体和雷达系统制造商在内的各个层面进行互动。

“突然之间,汽车制造商需要与他们的二级、三级供应商、而不仅仅是博世(Bosch)和大陆集团(Continental)进行沟通,”他说,“现在的复杂性达到了不同的水平。”

格洛特说,这给了汽车制造商一种优势,因为扮演整合者的角色是他们几十年来一直在做的事情。“宝马(跟软件公司相比)在处理供应链方面的经验多出一个数量级,”他说。

以色列初创企业Vayavision的首席执行官龙尼•科恩(Ronny Cohen)表示,与汽车制造商合作是供应商的目标。Vayavision通过融合摄像头、光达和雷达系统的原始数据,构建汽车周围环境的3D模型。“我的商业模式是许可费,”他说,“他们生产当今世界上的汽车,所以他们有足够的产量。”

这种方法可能被不屑一顾地称为“外包创新”,但其好处是,新技术的巨大风险和成本被分摊了,成功的几率提高了。

“供应链包含的专业知识和资源比任何一家公司都多得多,”采购平台Ivalua的首席营销官亚历克斯•萨里奇(Alex Saric)说,“因此,最成功的组织将是那些擅长利用自己供应链中的创新的组织。”