新冠疫情对全球汽车产业造成了持续的打击,一方面车企的生产节奏被完全打乱,另一方面市场需求不振,导致一季度全球主要汽车市场都出现了不同幅度的下滑,中国的新能源汽车市场也未能幸免。

值得注意的是,近期的舆论场上还有一股全球产业链“去中国化”苗头,这对于中国的汽车产业以及刚刚开始参与全球新能源汽车供应链的中国供应商将会产生什么影响?另外,中国新能源汽车补贴政策延长两年,新政如何制定才能起到最大化补贴的积极作用?

针对这些热点问题,EV世纪近期采访了国家863节能与新能源汽车重大项目总体专家组成员、同济大学教授余卓平。

余卓平认为,全球汽车产业链的“去中国化”是一个政治问题,在全球汽车市场不发生剧烈变化的情况下,这个政治因素不会产生很大的影响,而且中国是全球最大的汽车市场,汽车产业链“去中国化”不大会实现。

对于中国新能源汽车补贴政策的取向,余卓平认为补贴标准不应该再和车辆的续航里程和电池系统的能量密度挂钩,补贴也不应该再成为技术细节的导向,而应该由市场来决定。以下为访谈的主要内容,有删节。

EV世纪:经过过去10年的高速发展,中国是否已经培育出了一个强大的新能源汽车供应链?是否掌握了新能源汽车的核心技术?

余卓平:应该是这样的。发展新能源汽车是中国的一项国家战略,我们从21世纪初就开始培育新能源汽车,到现在已经持续了20年,政府对于一个产业如此长时间的支持是不多见的。

我国于“十五”开始建立新能源汽车的科技专项,“十一五”期间,工信部着手推进产业创新工程,推动新能源汽车从整车到零部件的关键技术的产业化。“十二五”开始,财政部、发改委、工信部、科技部等四部委启动“十城千辆”推广计划,新能源汽车产业的发展进入快车道,特别是2014年以来,这6年间新能源汽车发展的非常快。

2019年,我国新能源汽车保有量、产量都占据全球一半以上,这是非常了不起的成就,可以说国家的创新驱动起到了很大作用。

从核心技术来看,我们在新能源汽车的“三电”领域均实现了完全的自主掌控,而且技术成熟度非常高。纵观国内的电池、电控产业,中国电池产业研发生产差异化日益缩小,现阶段已具备极高的标准化,发展十分迅速,并在全球范围内保持领先地位,与几年前相比已经是完全不同的时代了。特别是电控,在传统汽车领域,电控基本都是由博世、大陆、德尔福这些外资公司所掌控的。但在新能源汽车领域,电控都是我们自主掌控的,这是非常了不起的。我国自主品牌的整车企业,包括许多新势力造车企业,都可以完全自主地研发三电技术,电控部分有高度的自主知识产权及研发能力。

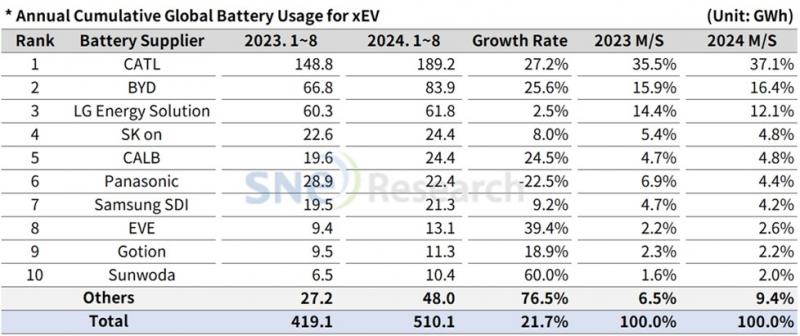

在动力电池领域,宁德时代和比亚迪都已经进入全球动力电池企业的第一阵营,第二阵营中也有不少中国公司,例如力神,国轩高科,塔菲尔,中兴等品牌。驱动单元领域也是如此,我们的驱动电机的技术不一定是全球最顶尖的,但性价比绝对在国际上是有竞争力的。

此外,在纯电动车的整车集成方面,国内已有许多新能源厂商具备完全自主的整车生产能力、电池包生产能力及研发测试体系。不仅像比亚迪这样的行业巨头拥有这种技术,一些造车新势力品牌中的头部企业,例如拥有自建工厂的威马汽车,也完全实现了整车包括三电系统的自主集成和研发制造测试。

EV世纪:以宁德时代为代表的一些新能源汽车核心零部件供应商已经开始在海外设厂,参与全球竞争。这是否意味着中国的汽车零部件企业有望借助新能源汽车的发展而崛起成为全球性的供应商?

余卓平:实际上也有很多传统汽车零部件公司已经成为国际供应商。过去30年,中国打开国门引进技术对汽车工业发展的贡献不小。

真正的区别在于,虽然有些传统汽车零部件企业也实现了国际布局,而且生产规模和成本控制能力比较强,但很多技术不是原创的。但新能源汽车领域不同,像宁德时代这样的公司是有原创技术的。在新能源汽车领域,中国的汽车零部件工业的原创程度还是比较高的。

EV世纪:受新冠疫情的影响,近期出现所谓的全球产业链“去中国化”的苗头,美国和日本都有这样的计划,这对于中国的汽车零部件厂商尤其是新能源汽车的供应商来说将产生多大影响?

余卓平:全球产业链“去中国化”是个政治问题,不是一个市场问题。除非市场行为发生变化了,这种政治因素产生的影响才会比较大。我认为,如果市场经济大局不变,所谓的汽车产业链“去中国化”不大会形成。

实际上,市场越小的国家越难封闭。一旦各个国家都实行自我保护,把自己的市场封闭起来,将会对这些市场较小的国家带来巨大的影响。中国是全球最大的汽车市场,从这点讲,中国这种市场巨大的大国是有优势的。

全球的新能源汽车市场尚处于发展过程中,中国对新能源汽车的鼓励政策在全球的力度最大,也是最领先的。因为中国的能源问题非常突出,发展电动车能够很好的解决这个问题,所以,中国会不遗余力的推动新能源汽车的发展。

EV世纪:您如何评价新能源汽车补贴和购置税优惠政策延长两年对行业发展的利弊?

余卓平:国家支持政策的延长对新能源汽车产业的发展肯定是好事。实际上,如果综合考虑电动汽车的购置和使用成本的话,已经可以和燃油车相竞争了,国家的补贴政策如果再持续两年的话,会更加促进行业发展。能源便宜,电池电机的维护保养成本也比内燃机低很多,政府要把电动汽车的使用环境建设好。

大家担心的是补贴政策的设定是否合理,比如补贴标准与续航里程挂钩,为了拿到更高的补贴,很多纯电动车的电池堆得越来越多等等,这些补贴政策的细节还需要讨论。

我认为,补贴政策不能太简单,而且,补贴标准没必要和续航里程和电池能量密度挂钩。国家应该更重视的是建设完善好电动汽车的应用环境,同时对电动汽车的质量采取更严格的监控和监管。

实际上,大量的调研都表明电动汽车每天的行驶里程并不长,电动汽车的里程焦虑本质上是因为充电基础设施不完善,尤其是家用充电设施不完善。车企之所以推出续航里程越来越长的电动汽车不仅与补贴政策的导向有关,也与充电基础设施的不完善有关。

如果用户能够通过家用充电桩在夜间利用谷电为电动汽车充电,就可以解决绝大部分的里程焦虑,如果再配合应急的快充补电,那么就能更好的解决这个问题。这套体系如果建成了,用户就不会去追求长续航里程。

所以,充电基础设施的建设必须要加快,国家除了补贴新能源汽车购置以外,还应该把加快充电基础设施建设放到同等重要的位置上来。

EV世纪:补贴政策和购置税优惠政策延长将如何影响新能源汽车的产品设计和动力电池技术的发展?从2020年到2022年,补贴政策及其技术条件应该如何设计才能保证行业的健康发展?

余卓平:中国新能源汽车目前最大的细分市场是A级车市场,A0级不好卖,A00就更少了。这两年小微型纯电动车市场份额下降的主要原因就是续航里程达不到国家补贴要求,所以拿不到补贴或者补贴比较少,车企没有积极性。

但我认为,小型车最适合纯电动化,因为对续航里程的要求不高,比如充一次电跑200公里的电动车。中国应该鼓励小型纯电动车,并将它定位为国民车。

目前,中国汽车市场金字塔中部以上趋于饱和,塔基的A0级或者以下的小型车远远没有饱和。小型纯电动车就处于市场金字塔底部,有很大的缺口,而且是增量市场。

中国人均千人汽车保有量不到200辆,欧洲是接近600辆,美国达到800辆。从千人保有量来衡量,中国的汽车市场并没饱和。有的人说中国的道路不够,无法达到欧美的保有量水平,但看看日本的例子,国土面积小、人口密度大的日本千人汽车保有量达到580辆。日本的汽车保有量7500万辆,其中2500万辆是小型车,日本有各种措施支持小型车。

我估计中国的千人汽车保有量应该会达到400辆,随着共享理念深入,这个保有量的机动化水平可以达到国外千人保有量600辆的水平。

从金字塔塔基往上,中间的市场可以主要发展PHEV或者增程式电动车,以纯电驱动为主,电池容量可以支持每天60-80公里的纯电里程,再加上晚上能充电,纯电里程能够满足大部分出行需求。

再往上就是高端车市场,电动汽车的性能可以全面碾压燃油车,而且舒适性能做得更好,主要不怕多装电池,动力性能可以做得非常强。高端车型的纯电动化是必然的,但这是一个很小的细分市场。

所以,全面电动化不意味着全部都是纯电动,国家的鼓励政策也不应该成为技术细节的导向,而是应该由市场来决定。包括什么车用什么电池也应该由市场说了算。比如磷酸铁锂和三元锂电池,本质上还是同一代技术。这两种技术路线各有优缺点,三元的能量密度高,但安全性有挑战,磷酸铁锂能量密度低、但安全好,性价比也更高。