6月11日,中国汽车动力电池产业创新联盟发布了5月份动力电池数据。今年5月,我国动力电池产量共计5.2GWh,同比下降47.7%,环比上升9.9%。其中三元电池产量3.1GWh,占总产量59.1%,同比下降52.4%,环比增长7.2%;磷酸铁锂电池产量2.1GWh,占总产量40.5%,同比下降9.6%,环比增长13.8%。

1-5月,我国动力电池产量累计18.2GWh,同比累计下降50.9%。其中三元电池产量累计11.6GWh,占总产量64.0%,同比累计下降49.1%;磷酸铁锂电池产量累计6.5GWh,占总产量35.7%,同比累计下降46.8%。

今年,受疫情的影响,整个新能源汽车行业都受到较大打击。动力电池领域更是遭受上游原材料和新车装车量需求的双面夹击,导致下滑幅度较大。从目前市场趋势来看,我国新能源汽车市场今年已难有较大爆发的迹象,所以动力电池企业可能还需要再坚持一段时间。

装车量方面,5月,我国动力电池装车量3.5GWh,同比下降38.3%,环比下降2.3%。其中三元电池共计装车量2.7GWh,同比下降27.7%,环比上升2.0%;磷酸铁锂电池共计装车量0.8GWh,同比下降54.7%,环比下降13.1%。

1-5月,我国动力电池装车量累计12.8GWh,同比累计下降45.4%。其中三元电池装车量累计9.6GWh,占总装车量75.3%,同比累计下降42.2%;磷酸铁锂电池装车量累计3.1GWh,占总装车量24.1%,同比累计下降49.7%。

5月,我国新能源汽车市场共计42家动力电池企业实现装车配套,较4月份增加1家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为2.4GWh、2.9GWh和3.3GWh,占总装车量比分别为67.1%、81.5%和92.8%。

1-5月,我国新能源汽车市场共计56家动力电池企业实现装车配套,较去年同期减少5家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为9.2GWh、10.7GWh和12.0GWh,占总装车量比分别为71.7%、83.6%和94.2%。

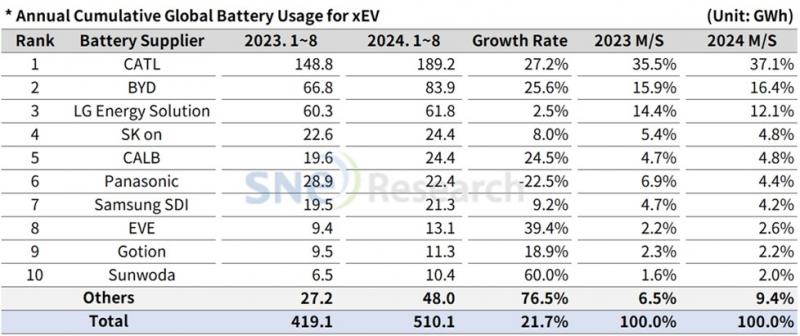

可以看到,在装车量上,宁德时代依然保持一家独大的局面,5月份的装车量超过了2-8位企业的总和,1-5月份的装车量更是超过了2-10位企业的总和,占据着绝对的市场份额。而从5月份和1-5月的装车量排名可以看出,前10位的企业已经比较固定,后面的企业应该不容易轻易超越。

从电池能量密度看,5月份我国纯电动乘用车系统能量密度在125(含)-140Wh/kg车型产量占纯电动乘用车总产量比例15.5%,较3月份提升3.5个百分点,140(含)-160Wh/kg和160Wh/kg及以上车型产量占比分别为53.0%和31.2%。5月份动力电池系统能量密度最高的已达194.12Wh/kg,逼近200Wh/kg大关。

不过,受补贴退坡影响导致目前电动汽车成本普遍偏高,磷酸铁锂重新被企业选择,所以未来一段时间内,高能量密度可能不再是企业追逐的方向,寻求能量密度和成本间的平衡才是当下的选择。