2019年日韩动力电池企业在中国市场还处于打酱油的角色,2020年随着国产特斯拉Model 3交付量大增,为其配套的松下和LG化学的电池装机量也随之大增。今年5月,这两家电池公司的市场份额已经达到了18.57%,开始威胁中国第二大电池供应商比亚迪的地位。

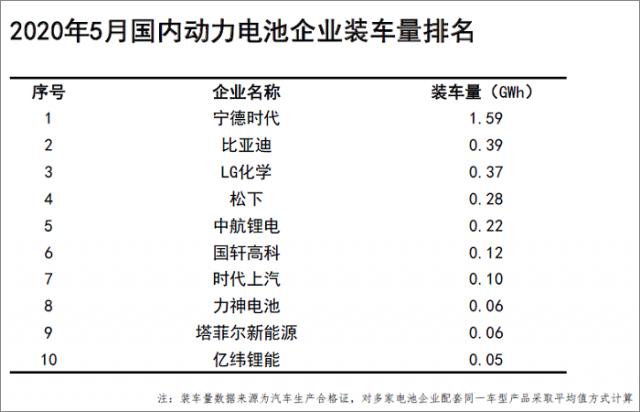

根据中国汽车动力电池产业创新联盟6月11日发布的数据。5月,中国动力电池装车量3.51GWh,同比下降38.3%,环比下降2.3%。其中,排名第一的宁德时代装车量1.59GWh,市场份额为45.3%。排名第二的比亚迪装车量为0.39GWh,占比11.1%。

LG化学和松下分列第三、四位,装车量分别为0.37GWh和0.28GWh,市场份额分别为10.5%和8.0%。这两家日韩品牌的合计市场份额达到了18.5%,已经超过了比亚迪的市场份额。

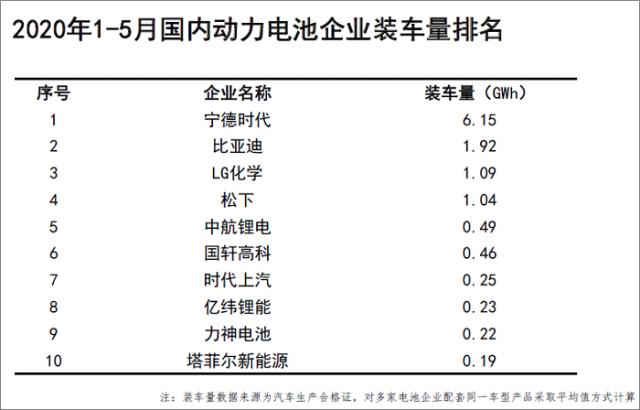

1-5月,中国动力电池装车量12.8GWh,同比累计下降45.4%。宁德时代一家独大,装车量高达6.15GWh,市场份额达到48.0%;比亚迪装车量为1.92GWh,市场份额为15%;LG化学装车量1.09GWh,市场份额为8.5%;松下装车量1.04GWh,市场份额为8.1%。两家日韩品牌的市场份额合计达到16.6%,同样超过了比亚迪的市场份额。

根据中国汽车动力电池产业创新联盟的数据,今年1-5月,LG化学的动力电池装车量分别为0.07GWh、0.10GWh、0.26GWh、0.29GWh、0.37GWh。松下的动力电池装车量分别为0.07GWh、0.10GWh、0.27GWh、0.31GWh、0.28GWh,基本上一直处于增长态势。

松下和LG化学动力电池装车量异军突起主要得益于国产特斯拉Model 3的销量快速增长。交强险数据显示,今年1-4月,国产Model 3的交付量分别为2605辆、2132辆、11278辆和4154辆。据全国乘用车联席会的最新数据,5月份国产Model 3的销量达到11095辆。

目前,Model 3标准续航后驱升级版已经国产交付,长续航后驱版将于今年年底开始交付,Performance高性能版明年开始交付,这将持续增加松下和LG化学的动力电池装车量。

值得注意的是,搭载磷酸铁锂电芯的国产Model 3标准续航版已经进入工信部6月11日发布的《新能源汽车推广应用推荐车型目录(2020年第7批)》。虽然该目录没有提及国产Model 3磷酸铁锂电池的供应商,但特斯拉此前只与宁德时代签订了磷酸铁锂电池供应协议,因此,基本上可以确定是宁德时代。

根据双方的协议,宁德时代将从今年7月1日起向特斯拉供应磷酸铁锂电池。预计搭载磷酸铁锂电芯的国产Model 3最快将于7月份推向市场,预计价格也会进一步下降,从而推动宁德时代动力电池装车量的增长。

毫无疑问,随着国产Model 3的销量不断增长,LG化学和松下的动力电池装车量还将继续增加,从而威胁比亚迪的市场地位。比亚迪能否守住其市场地位取决于两方面,一是其自身的新能源汽车销量能否快速恢复,二是其开发外部客户的速度和规模。