10月31日,由中国电动汽车百人会主办的2023全球新能源与智能汽车供应链创新大会隆重开幕。本次大会为期共计两天,共举办九场会议,包括五场开放会议、三场闭门会议、一场闭门专题会。在11月1日以“巩固动力电池产业优势地位”为主题的高层论坛上,中国电动汽车百人会副秘书长马仿列发布了百人会设立并开展的“创新驱动新一代电池发展”研究课题。

马仿列表示,全球汽车电动化趋势非常明显,新能源汽车核心部件的动力电池与之同步在发展,预计2025年全球动力电池市场需求将超过1500GWh,2025年全球储能电池的出货量也将达到460GWh。同时,马仿列强调,过往几年中国动力电池在全球处于一个领先地位,但是欧美国家对于未来在全球汽车产业有重大影响的电池领域出台了许多保护和扶持的政策,未来中国动力电池在整个国际竞争当中的格局非常激烈。

马仿列介绍,在全球电动汽车向着电动化和智能化转型的大背景下,动力电池始终是技术进步的一个核心,在过往的发展过程中,中国动力电池领域已经走在了世界的前列,但是中国电池产业如何能够持续地领先、巩固和保持我们的领先优势,需要不断地研究产业发展现状,研究市场竞争的格局,研究技术创新的趋势以及需要重点关注的问题。为此,百人会设立并开展了“创新驱动新一代电池发展”的研究课题。

研究背景,重点围绕着技术创新和技术进步、产业发展趋势等几个方面。研究的内容,课题组持续跟踪动力电池技术创新发展动态,围绕现有体系迭代升级和新体系开发应用两个关键层面。同时选取了未来5-10年内,部分具有产业化前景、受关注较广的创新技术,对其发展驱动力、研发及产业化进展、未来发展趋势等进行梳理,并提出相关的建议。

下游市场需求旺盛,驱动电池产业长期景气。

一方面,全球汽车电动化趋势非常明显,新能源汽车核心部件的动力电池与之同步在发展,预计2025年全球动力电池市场需求将超过1500GWh。另一方面,随着风电、光伏等新能源电量占比不断提升,新型的储能产业也迎来了蓬勃发展的机遇,预计2025年全球储能电池的出货量也将达到460GWh。储能电池和动力电池相互叠加,促进整个电池产业的持续快速发展。

中国动力电池产业发展的国际竞争态势在加剧。

过往几年中国动力电池在全球处于一个领先地位,但是欧美国家对于未来在全球汽车产业有重大影响的电池领域出台了许多保护和扶持的政策。欧盟出台了《新电池法》,美国出台了《通胀削减法案》,以期建立自主可控的本土电池产业及其供应链。

各国政府通过制定战略目标,如日本出台《蓄电池产业战略》、韩国出台《2030二次电池产业发展战略》等,重点布局新一代电池,以期利用颠覆性技术改变现有行业格局,赢得未来发展的领先优势。

欧美日韩对电池产业出台的一些政策和各国对新一代技术商业化应用的一些规划,能够从中看出未来中国动力电池在整个国际竞争当中的格局非常激烈。

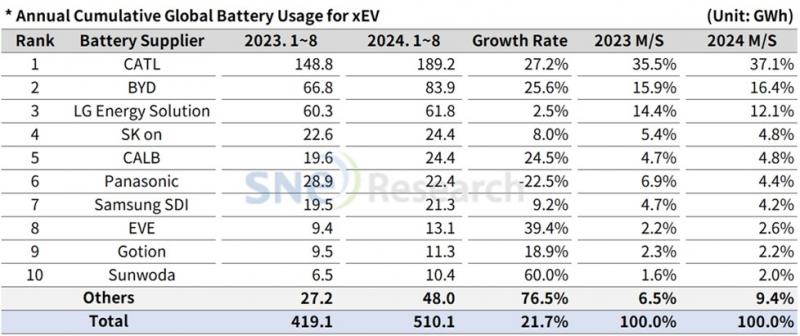

加快下一代电池的研发力度,提高技术创新能力是产业链企业增强竞争优势的关键。当前全球动力电池市场基本形成中日韩企业三足鼎立的格局。2022年,中日韩电池企业占据了全球90%以上的市场份额。欧美也加快培育本土产业链企业,比如瑞典的电池制造商Northvolt、法国的初创公司Verkor步伐比较快。过去全球的电池厂基本上都被中日韩三国占据,欧洲和美国在这方面相对是欠缺的。

面向未来,技术创新仍然是提高企业竞争力的有效手段。2022年,我国动力电池及四大材料领域领先企业的研发投入金额,多数同比增长1倍以上。未来特别是下一代固态电池的研发创新,是一个非常关键的领域,我们国家现在在电池的全球地位已经确立了领先地位,但是在可见的未来,能够看见的有期望得到产业化的是固态电池,在固态电池领域,中国如果能够持续地继续保持这些领先,在固态电池这个领域强化我们的创新研发。前段时间日本分别宣布了他们固态电池产业化的时间,跟我们判断自身的产业化时间相差不多,甚至还早一些。如果真是这样,这是一个非常紧迫的事情。

降本增效诉求驱动动力电池技术创新。动力电池系统成本占整车成本的40%左右,且整车部分关键性能都取决于动力电池系统,动力电池降本增效成为整车企业和消费者等共同的诉求。技术创新是满足降本增效诉求的一个重要支撑,比如目前大家关注的系统结构创新、新一代材料应用创新、智能制造新工艺的创新等,这些都是未来动力电池通过技术手段进行降本增效的一些有效途径和方向。

动力电池技术创新主要体现在现有体系迭代升级与新体系开发。基本上围绕这两个,一个是现有技术如何进行迭代升级,提高它的能量密度,提高它的循环寿命,提高它的快充性,包括补锂剂,都是在现有体系上进一步的提升和迭代。与此同时,在新材料体系方面进行创新和迭代,包括比较明显的能够看出未来有望实现产业化的,有钠离子电池、固态电池两个方向。

1、正极材料新技术路线多样,部分已经实现产业化应用。高镍化是三元正极材料重要发展趋势。2022年全球高镍三元正极出货量达48万吨,占三元正极材料总出货量的48.5%;当前NCM811等高镍正极技术基本成熟,具有更高比容量的9系超高镍正极材料也正在逐步走向产业化。

2、磷酸锰铁锂作为新一代铁锂正极材料,发展潜力巨大。磷酸锰铁锂兼具较高的能量密度和较高安全性等优势,正在逐步走向量产阶段,预计在2025年全球出货量将超过30万吨。

3、富锂锰基(LRM)正极材料整体处于研发阶段,产业化应用仍需持续推进。富锂锰基由于存在首次库伦效率低,快速的电压和容量衰减等问题,产业化进程较慢,目前多家正极企业对富锂锰基材料展开研发布局,未来应用潜力有待不断挖掘。物理所的黄学杰教授提到镍锰酸锂电池,也是作为一个新的电池技术的方向。

复合集流体产业化加速,市场应用前景广阔。

复合集流体是以PET/PP等绝缘高分子薄膜为支撑基材,两侧沉积金属层,在安全性、能量密度、原材料成本等方面均具有一定优势。

复合铝箔相对成熟的工艺路径以及高端电池对安全性的迫切需求促使其率先实现量产,但综合成本仍较高;复合铜箔降本空间比较大,促使产业链企业纷纷布局,不过基膜材质和生产工艺路径尚未形成统一。

复合集流体大规模应用仍需全产业链在技术、工艺、成本等方面协同合作,未来发展空间非常可期,预计2030年全球市场规模将达到近千亿元水平。

大圆柱电芯兼顾性能与经济性,产业化即将来临。

46系大圆柱电芯兼具性能与经济性优势。以特斯拉4680电芯为例,其电芯容量是2170电芯的5倍,每kWh成本降低约14%,整车续航里程提高16%。

大圆柱电池体系能够更好融合高镍正极、硅基负极、全极耳和干法电极等多项新技术和新工艺,但目前4680电芯良品率尚有改进的空间,还需上下游企业协作进行持续提升。

大圆柱电池正在迈向量产阶段,特斯拉、宝马、松下、亿纬锂能等多家整车和电池企业进行布局,预计2030年全球大圆柱电池装机量将接近600GWh。

钠离子电池产业化步入快车道。

钠离子电池资源优势突出,钠元素地壳丰度达2.64%(锂仅为0.0065%);钠离子电池具备安全性、低温、快充性能优势,与锂电池可实现兼容互补。

当前的钠离子电池多技术路线并行发展,其中层状氧化物体系进展较快;我国钠离子电池研发应用进程走在世界前列,2023年将初步形成产业化。

钠离子电池潜在需求大,可率先切入电动两轮车、储能等应用领域,并逐步走向动力,切入A00级、A0级等小型电动汽车或者低续航电动汽车。

钠离子电池和锂离子电池的性能对比,包括容量保持率、工作温度和快充性能、耐过放电等性能都是好于锂离子电池,但是它的劣势是能量密度相对低、循环寿命现在不如锂离子电池。

固态电池是新一代电池的重要发展方向。固态电池兼具高能量密度和高安全性,被视为是突破传统锂离子电池瓶颈的新一代技术,正在从混合固液向全固态电池渐进发展。

目前有望实现技术突破并进行产业化的新一代电池,其中最聚焦的就是全固态电池。

全球固态电池核心产业区域为日韩、欧美和中国,目前前电池的优势就是在中日韩三国,欧美不具备,但是作为下一代固态电池,欧美也在这方面研发进展较快。

当前国内混合固液电池即将进入规模量产新阶段,全固态电池研发应用进程在同步推进;海外主打全固态电池路线,力争实现商业化应用。

固态电池由于技术、工艺、成本等问题,多数行业专家及产业链企业判断,仍需5-10年时间才能实现商业化应用,初步判断至少5年以上才能固态电池产业化。

针对这次课题研究,百人会提出了推动我国电池产业高质量发展的几个方面的建议:

第一,产业规划方面:要科学编制国家级新一代动力电池产业发展规划。明确在全球竞争新格局下我国动力电池产业发展目标,编制国家级新一代动力电池产业中长期发展规划。

第二,在技术创新方面:坚持创新驱动,做好新一代动力电池技术储备。继续推进现有电池体系的技术迭代升级,加快开展固态电池、锂硫电池、金属空气电池等新电池体系的研发与产业化应用。

第三,减碳方面:促进电池绿色低碳发展,加快构建电池碳足迹标准体系,并与国际社会进行提前对接,以实现标准的统一和互认。因为在全球低碳、减碳的大背景环境下,尤其是欧洲出台了碳排放的法规,我们在电池发展过程中要想融入整个全球体系,电池的低碳、绿色和碳足迹这件事也要纳入到我们整个发展计划当中。

第四,在资源方面:统筹保障动力电池上游资源供应,高效利用国内资源,鼓励支持企业在全球范围内布局上游资源,并加快动力电池回收,打造绿色循环产业链。

第五,海外布局方面,支持我国电池产业链企业国际化布局,政府应统筹相关主体提前研究海外市场、投资、政策等情况,组织建立信息共享服务平台,加大企业走出去的金融、物流等方面的支持力度。

第六,在产能规划布局方面,产能布局应回归理性,推动产能结构优化。尊重产业发展规律和创新规律,推动落后、无效产能退出,支持优质产能因时因需合理布局。