借助“双11”大促等消费浪潮,购车需求进一步释放,11月汽车市场热度延续,市场表现持续向好、超出预期。11月汽车产销环比同比均实现增长,乘用车延续良好态势,商用车保持较快增长,新能源汽车和汽车出口起到较强支撑作用。

据中汽协发布的月度数据显示,11月,我国汽车产销分别达到309.3万辆和297万辆,环比分别增长7%和4.1%,同比分别增长29.4%和27.4%,产销量连续3个月创当月历史同期新高。今年1-11月,汽车产销累计完成2711.1万辆和2693.8万辆,同比分别增长10%和10.8%。伴随政策效果持续显现,各地车展及促销活动持续发力,加之企业最后一月收尾冲刺,预计12月汽车市场将会持续向好,再现年底“翘尾”现象。汽车产销全年有望创造历史新高,实现圆满收官。

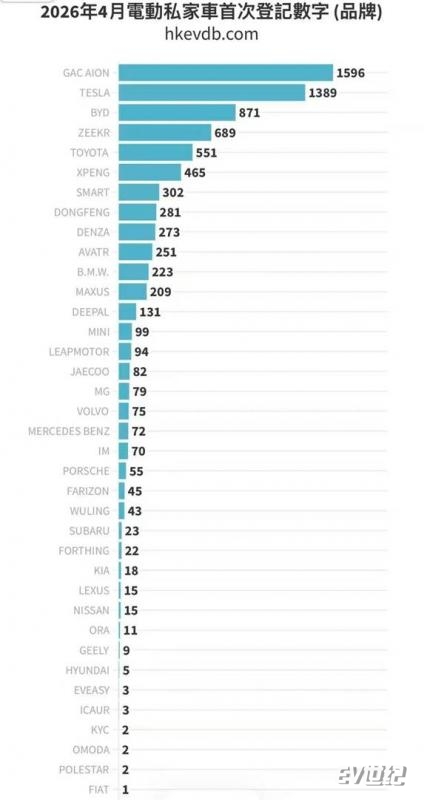

作为近几年汽车行业的亮点,新能源汽车的表现给予了行业很大的信心。在大环境向好的时期,新能源汽车市场也继续保持着高歌猛进的势头。

11月,新能源汽车产销量再创历史新高,产销量分别达到107.4万辆和102.6万辆,首次实现了月度产销双超百万辆的成绩,环比分别增长8.7%和7.3%,同比分别增长39.2%和30%,市场占有率达到34.5%。在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,三大类新能源汽车品种产销均呈较快增长。

今年1-11月,新能源汽车产销累计完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%,市场占有率达到30.8%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈两位数增长。

从月度销量曲线图可以看出,新能源汽车的销量一直呈稳步增长态势,整个增长过程没有大起大落的波动,展现出强劲的市场需求。

从销售范围来看,11月新能源汽车在国内销量为92.9万辆,环比增长11.7%,同比增长33.9%。11月新能源汽车出口9.7万辆,环比下降21.8%,同比增长1.6%。

今年1-11月,新能源汽车国内销量为721.2万辆,同比增长31.7%,新能源汽车出口109.1万辆,同比增长83.5%。目前新能源汽车的主要销量仍以国内为主,但今年在出口上有了很大增长,也说明了我国新能源汽车产品逐渐获得了国际认可。

从汽车集团销量来看,今年1-11月新能源汽车销量排名前十位的企业集团销量合计为720.7万辆,同比增长47.3%,占新能源汽车销售总量的86.8%,高于上年同期6.2个百分点。因此,如果在华车企不能把握新能源汽车快速发展的趋势,很有可能在后续的竞争中就会掉队。

在新能源乘用车市场中,随着车型品种的丰富,新车型的大量上市,以及车辆价格下探等因素影响,今年1-11月A00级新能源车销量同比下降明显,其他各级别车型销量同比均有不同程度的增长。其中D级车型由于同期基数低的影响涨幅最大,达2.1倍。目前,新能源乘用车销量主要集中在A级车型,今年累计销量达310.6万辆,同比增长48%。

从售价区间来看,今年1-11月新能源汽车在8万元及以下的销量同比呈两位数下降,8万以上的新能源乘用车销量同比均呈正增长,其中35万-40万元级别涨幅最大。目前,新能源乘用车的销量核心仍集中在15万-20万元价格区间,今年累计销量已达251.4万辆,同比增长57.1%。

新能源汽车市场持续、快速的发展也带动了动力电池市场的稳步提升。11月,我国动力电池和储能电池合计产量为87.7GWh,环比增长13.4%,同比增长40.7%。1-11月我国动力电池和储能电池合计累计产量为698.7GWh,累计同比增长41.6%。

销量方面,11月我国动力电池和储能电池合计销量为84.2GWh,环比增长12.3%。其中,动力电池销量为68.1GWh,占比80.9%,环比增长11.6%,同比增长22.6%。储能电池销量为16.0GWh,占比19.1%,环比增长15.1%,增长速度比动力电池更快。

1-11月我国动力电池和储能电池合计累计销量为641.8GWh。其中,动力电池累计销量为554.1GWh,占比86.3%,累计同比增长35.1%。储能电池累计销量为87.6GWh,占比13.7%。

出口方面,11月我国动力电池和储能电池合计出口17.9GWh,环比增长23.3%,占当月销量的21.3%。其中,动力电池出口13.0GWh,占比72.6%,环比增长13.5%,同比增长37.8%。储能电池出口4.9GWh,占比27.4%,环比增长59.7%。

今年1-11月我国动力电池和储能电池合计累计出口达133.6GWh,占前11月累计销量的20.8%。其中,动力电池累计出口114.2GWh,占比85.5%,累计同比增长94.6%。储能电池累计出口19.4GWh,占比14.5%。目前,我国不光新能源汽车开始热销海外,国际市场对于动力和储能电池的需求也飞速增长,展现出我国在新能源汽车领域核心技术上的全面领先。

装车量方面,11月我国动力电池装车量为44.9GWh,同比增长31.0%,环比增长14.5%。其中,三元电池装车量为15.7GWh,占总装车量的35.0%,同比增长42.4%,环比增长27.5%。磷酸铁锂电池装车量为29.1GWh,占总装车量的64.9%,同比增长26.0%,环比增长8.5%。

今年1-11月我国动力电池累计装车量为339.7GWh,累计同比增长31.4%。其中,三元电池累计装车量为109.6GWh,占总装车量的32.3%,累计同比增长10.7%。磷酸铁锂电池累计装车量为229.8GWh,占总装车量的67.6%,累计同比增长44.4%。

企业装车量方面,11月我国新能源汽车市场共计37家动力电池企业实现装车配套,较去年同期减少5家。排名前3家、前5家和前10家动力电池企业动力电池装车量分别为33.1GWh、37.3GWh和43.2GWh,占总装车量比分别为73.8%、83.1%和96.2%。

今年1-11月我国新能源汽车市场共计49家动力电池企业实现装车配套,较去年同期减少7家,排名前3家、前5家和前10家动力电池企业动力电池装车量分别为270.1GWh、299.1GWh和330.1GWh,占总装车量比分别为79.5%、88.0%和97.2%。

可以看到,动力电池装车量的集中度依然在收缩,排名靠后的动力电池企业逐渐被市场淘汰。同时,宁德时代和比亚迪虽然仍牢牢占据前两把交椅,但市占率也有所被稀释,随着新能源汽车市场不断的高速提升,一些排名靠前的动力电池企业仍有机会继续扩大市占率。

充电基础设施方面,今年1-11月充电基础设施增量为305.4万台,其中公共充电桩增量为82.8万台,随车配建私人充电桩增量为222.6万台,同比上升27.4%。

截止今年11月份,全国充电基础设施累计数量为826.4万台,同比增加67.0%。桩车增量比为1:2.7,充电基础设施建设能够基本满足新能源汽车的发展速度。