根据乘联会厂家数据, 5月新能源车销售9.2万台,环比4月增长30%,同比增长1.4倍,且纯电和插混表现均强;1-5月新能源乘用车销量达28万台,同比增长1.4倍。5月传统燃油车零售增速仅0.5%,新能源成为拉动车市增速和增量核心动力。

2018年是新能源车动能转换年,3月是18年新能源走势的开局,5月市场持续发力,从面对补贴向面对市场的转变已经体现。2018年是新能源车增长动力从限购和补贴政策推动转向市场拉动的转型年。2月新补贴政策后的入门级A00级电动车面临补贴大幅降低的压力,因此3-5月的A00级增长很强,北汽新能源表现超强。5月的有插混车的表现很强,比亚迪等较优秀,这也是企业转型抢市场的体现。

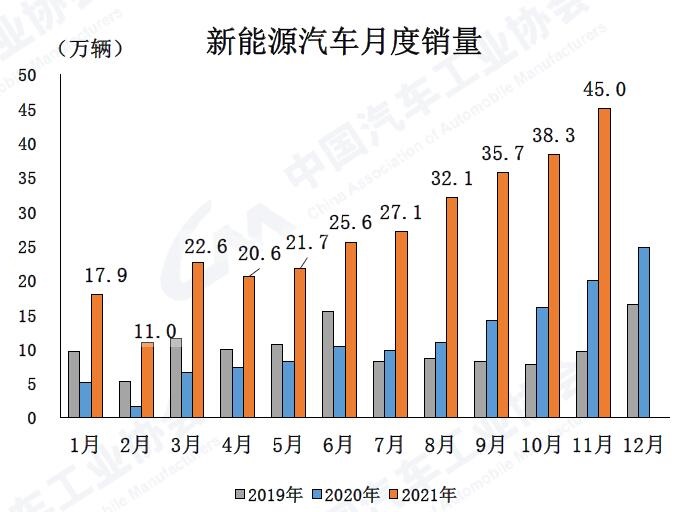

一、新能源乘用车销量暴增。

1. 5月新能源车强势增长

在总体中国乘用车市场走势年初高、随后持续下行到夏季谷底的正常走势下,新能源乘用车呈现顽强的月度环比向上趋势。2018年新能源乘用车市场走势呈现开门红的特征,1月份的新能源乘用车,销量达到31638台,同比增长483%。因为春节因素,今年2月2.9万台的规模,应该说是表现良好的。3月政策明朗后的销量暴增到5.57万台,4月进一步拉升到7.2万台,5月拉升到9.2万台,相对于17年的5月的平缓走势,走强力度很猛,体现了新能源乘用车在政策明朗后的阶段性发展动力较强。

2. 新能源车的纯电动占79%

5月新能源乘用车呈现插混走强特征。18年5月新能源乘用车销量达到9.2万台,总体同比增速140%。5月的纯电动轿车130%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,5月插电混动同比增速199%,近期插混较纯电动增长更强。

3. 新能源车的级别趋于高端化

5月纯电动中的A00级电动车有4.18万台,同比增101%,占纯电动乘用车57%份额,较17年5月下降8个百分点,但仍是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的5月的A级电动车同比增141%,环比3月增54%,体现较好增长态势。而A0级电动车出现较强增长态势,同比与环比都是暴增。

4. 新能源车细分市场变化

目前的纯电动A00级车成为车市的绝对主力车型,增长表现突出。A00级的潜力是巨大的,2017年2月开始就体现出较强增长潜力,2017年3-5月较高增长,6-7月相对平稳,8月后快速大幅拉升,11月拉升到5万台,体现年末终端市场有效回升的特征。

2018年1-2月的A00表现平稳,3-5月的加速上升,5月表现相对较强,这也是退坡前的较强增长。

而2018年A级电动车表现也较强,虽然17年9月调整,但12月仍较增长。2018年1-2月的A级电动车偏弱,3-5月增长较好。A0级也是在4-5月高增长。

插混车型2018年1-5月的很好,成为表现最强的动力类型。

5. 新能源车区域

2018年的1-4月保监会交强险汽车销量数据体现深圳暂时超过上海、北京.。深圳和上海的新能源主要是插混,也是市场竞争逐步激烈的体现。

北京由于没有放号,因此2018年1-2月的销量极低。3-4月销量也是较低的。

6. 新能源车厂家批发表现

新能源车作为新生事物,其产销体系也是快速变化。我们前期是生产为主的体系,近期成为销售为主的体系。因此,我们统计企业销量时不管是谁生产的,是谁的标,在谁体系内销售是标准,这样北汽新能源的数据实际涵盖了昌河北斗星E和自身的销量。

二、5月份新能源车主力车型销量表现较强

随着2018年新能源补贴政策的发布,车企开始紧随政策调整产品策略,3月奇瑞新能源的瑞虎3xe 和北汽新能源 EX360 上市,这两款车型的共同特征是,剔除补贴后的全国统一售价区间不足10万元。这两个优秀自主品牌企业的新能源突破的点都是A0级SUV,而且都采取填平地方补贴缺口的明智做法,这既保护了地补的积极意义,有效的改善了地补对新能源发展的区域分割问题,是很好的导向性突破。

按照国家工信部等国家部门对新能源车发展的思路,发展新能源的国家政策体系是补贴与责任指标的组合型的推动,目的是逐步让企业摆脱对补贴的依赖,实现自主的努力发展。此次部分车企首先摆脱对地补的依赖,未来逐步摆脱对国补的依赖,新能源车就逐步走向市场化的导向。随着微型电动车新品已经考虑布局不需要国补的自主发展思路,务实的实现短途低成本出行需求,这对低速电动车的替代效应也会逐步显现。

1. 历年逐月新能源车主力厂家销量走势

2017年的新能源车主要是民营企业的超强表现,众泰、吉利、比亚迪的表现超强。而北汽新能源和江淮的走势相对平稳。

2018年1-5月的新能源车厂家销量分化。部分传统优势势力新能源企业表现较强,比亚迪、北汽、上汽、奇瑞、五菱、长安等表现很好。2018年5月部分主力企业销量尚未释放,北汽新能源本月低于比亚迪。

2. 历年纯电动主力厂家销量走势

总体新能源车中,2017年新能源销量是比亚迪绝对领先,但近期的北汽新能源在纯电动领域超越比亚迪成为销量领军,而且部分月份的单一车型也超过比亚迪总量。

5月的江淮汽车和奇瑞汽车的新能源表现很强,传统车企的营销和适应环境能力很强。民企的众泰也是表现较优秀。

3. 插电混新能源车企业表现

插电混动是外资品牌实力超强,只是没展示。内资新能源插混企业较少,掌握技术的难度较大,因此需要独立的体系化掌握技术,比亚迪就是独立掌握技术的优秀典型。虽然很多企业也有实力研发插混新能源车型,但零部件体系在外资为主,因此插混的发展面临诸多复杂技术和产业课题。5月的上汽和比亚迪的插混车型也是表现较好,尤其是上汽和宝马的新能源的表现走强。

混动车型主要主要是丰田和本田的普通混动的表现很突出,普通混合动力月度走势相对平稳。2018年1-5月一汽丰田呈现了一个超强的开门红走势,一汽丰田1月突破了8000台的规模,5月的走势也是较好。而广州丰田普通混动的走势也是相对平稳的,5月生产销售较少。

广州本田的新能源车,目前稳定在2000台左右的规模,而东风本田的普通混动车型、上海通用的混动车型表现也是很突出的。由于没有政策的影响,因此普通混动车型在年初到年末的走势,保持一个相对平稳的态势。

4. 5月纯电动主力车型批发销量增长很强

2018年电动车销量较高的是北汽EC系电动、比亚迪E5、奇瑞EQ系列、奔奔等。

5月的微型电动车继续保持强势,中大型电动车市场也有亮点。2018年5月相对走强的电动车主要是A0级电动车,北汽EX系列,海马爱尚电动车、北汽EC180、江淮IEV、奇瑞EQ、吉利知豆等表现较强,北京市场的需求车型比亚迪E5\北汽EU260等表现的较平稳较强。

5. 插电混动主力车型批发销量增长较稳

插电混动车型的5月同比增长很强,也是难得的较好表现。插混1-2月表现强属于抢抓18年补贴的较好办法,3-5月是突破限购和补贴问题的突破。比亚迪继续保持插混的强势地位,同时表现较好的是荣威ERX5等新品。上海插混的市场优势仍较明显,广州和深圳市场的新能源表现目前一般,非限购地区的插混也有突破趋势。本月的吉利插混有26台销量,比亚迪的高价线路面临向下延伸的更多机遇。民企的新能源争夺更有强烈的充分竞争性,未来插混车型将有较好增长。

6. 普通混动主力车型批发销量增长较强

2018年1-5月份普通混合动力主力车型表现较好,丰田和本田的混动表现相对突出,其他国际车企的混动也是基本到位。随着插电混动化的趋势,前期布局普混的部分国内车企逐步停止普混的销量,逐步转向插混。未来的插混有更好的表现。