受多重利空叠加影响,3月15日,蔚来(NYSE: NIO)股价再次破发,收盘下跌5.31%,报5.71美元/股。自3月6日蔚来公布去年Q4和全年财报以来,该公司的股价已经连跌8天(3月13日曾小幅收涨),距离去年9月上市以来的最低点5.35美元/股只有一步之遥,相比2月26日的历史高点10.64美元/股已经跌去46%。

蔚来股价走势图(数据来源:新浪美股)

股价跌跌不休,凸显投资者看淡蔚来的前景。比起去年冬季一些用户对蔚来ES8续航、一键加电服务的冷嘲热讽导致的品牌声誉受损来说,蔚来近期遭遇的几大利空——2018年巨额亏损、ES8需求不足、取消上海工厂建设计划以及来自特斯拉的竞争压力——对该公司的影响非常之大。蔚来正迎来成立六年来的艰难时刻。

需求不足 ES8销量放缓

2018年蔚来净亏损高达96.390亿元,同比增长92.0%,陷入"卖得越多、亏得越多"的怪圈,让人对该公司的商业模式产生质疑。对于初创车企来说,前期要投入大量资金进行研发和生产制造,而汽车销量太少,成本难以下降,再加上蔚来的“用户企业”定位过于注重销售和售后服务的用户体验,导致销售和管理费用过高,亏损在所难免。如果蔚来的销量规模能够继续扩大,达到每年5万-10万辆的水平,现金流和利润率都能得到改善,事实上,蔚来去年Q4的销售毛利率已经由负转正。

但问题在于蔚来ES8的潜在需求不足,这才是真正影响投资者信心的。蔚来公布的销量数据显示,2019年1月和2月分别交付1805和811辆ES8,与去年四季度的月销量相比,降幅非常大。

蔚来2018年月度交付量(数据来源:交强险)

如上图所示,交强险数据显示,蔚来ES8去年的上牌量为11404辆(蔚来官方公布的交付给用户的销量为11348辆)。自去年9月份产能爬坡交付量开始迅速增长,到12月交付量达到3452辆。然而今年1月交付量急剧下滑至1805辆,到2月份更是不足1000辆。

按照蔚来的预计,今年第一季度将交付3500-3800辆ES8,环比减少约56.1%到52.4%,总交付量只相当于去年12月的交付量。由于交付量减少,一季度总收入也将减少至13.909亿-15.157亿元,环比减少约59.5%到55.9%。

去年财报发布后,蔚来首席财务官谢东萤曾经表示,今年第一季度交付量会有高于预期的环比下降,部分原因在于今年中国电动汽车补贴减少的预期使得去年年底交付提速,以及元旦和春节假期期间的季节性下滑。此外,由于对今年电动汽车补贴政策和宏观经济走势的观望,预计今年第二季度交付量仍会较低。

谢东萤的解释非常牵强。首先,蔚来去年下半年交付的1万多辆ES8是累积订单的集中交付,这些用户都已经付了订金也等待了很长时间,这些车辆的集中交付与今年电动汽车补贴减少的预期没有多大关系,并非用户担心今年补贴退坡而在去年底集中购买。事实上,蔚来自己也一直强调ES8的销售不依赖补贴。其次,今年1-2月份,中国新能源汽车销量达到14.8万辆,同比增长98.9%。所谓的“元旦和春节假期期间的季节性下滑”根本不存在。

EV世纪认为,蔚来去年交付的一万多辆是自2017年12月16日ES8上市以来累积的订单,在这些订单交付完毕之后,今年1-2月交付量急剧下降,再加上谢东萤所说的“预计今年第二季度交付量仍会较低”,这些充分说明,ES8的潜在需求不足,新增订单非常有限。

在2018年11月6日,蔚来发布Q3报告后的电话会议上,谢东萤说,每天收到的订单数量为50-80辆,有时候会有100辆(详见《蔚来第一万辆ES8下线:比赢得赌局更重要的是现金流》)。假如他所言非虚,以今年1-2月的交付量来判断,ES8的订单数量仍在减少中。

上市半年遭遇集体诉讼

屋漏偏逢连阴雨。3月12日,美国律师事务所Kaplan Fox & Kilsheimer LLP(www.kaplanfox.com)在官网上发布信息称,已对蔚来及蔚来董事长兼CEO李斌、CFO谢东萤提起集体诉讼。该诉讼称,被告违反了1934年“证券交易法”第10(b)和20(a)条以及美国证券交易委员会根据其颁布的第10b-5条规则,误导了投资者。

Kaplan Fox & Kilsheimer LLP官网上的新闻稿

Kaplan Fox & Kilsheimer LLP表示,蔚来称“ES8和ES6的需求强劲”,但实际上,投资者并不知道,市场对蔚来车辆的需求大幅下降,公司正在经历对公司销售和收入产生负面影响的重大不利趋势。(“During the Class Period, Defendants represented that sales of Nio’s ES8 were significantly growing, reaching 11,348 vehicles for the year ended December 31, 2018, and that the Company experienced ‘solid ramp-up in production and delivery in 2018, which demonstrated our execution capabilities,’ and represented that demand for the ES8 and ES6 was strong . . . However, unknown to investors, by the beginning of the Class Period, demand for Nio’s vehicles was materially declining and the Company was experiencing material adverse trends that were negatively affecting the Company’s sales and revenue.”),蔚来误导了投资者。

据外媒报道,另一家美国律师事务所罗森(Rosen & Rosen Law Firm)也表示正在代表蔚来的投资者调查一起潜在的证券索赔案,因有人指控蔚来向投资者发布了具有误导性的商业信息,为此罗森律师事务所正在准备一项集体诉讼,以弥补NIO投资者遭受的损失。

蔚来在美国纽约证券交易所上市仅半年,就遭遇集体诉讼。显然,对其声誉是一次严重打击。

投资者套现离场

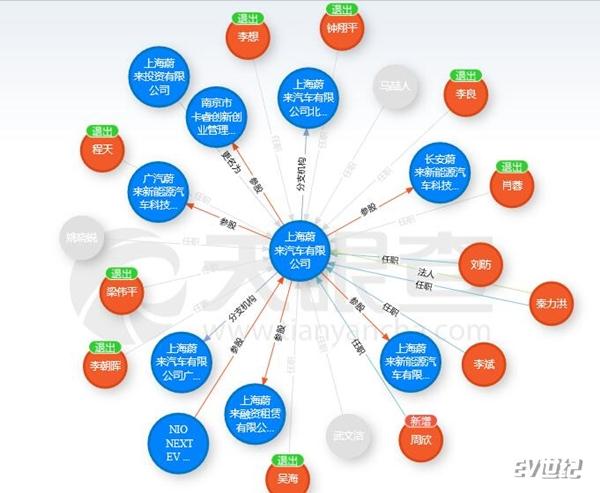

对于一家公司前景的判断,资本的嗅觉往往是最敏感的。实际上,与蔚来上市后买入该公司股票的投资者在最近一周因为其股价大跌所遭受的投资损失相比,蔚来的早期投资者收获不小。早在去年9月12日蔚来在纽约证交所上市之际,一大批早期投资者就纷纷套现离场。

蔚来部分投资人退出记录(数据来源:天眼查)

天眼查数据显示,2018年9月12日,蔚来上市首日,红杉中国、高瓴资本、愉悦资本、顺为资本、IDG资本、百度资本、信中利资本、华兴新经济基金、腾讯投资等机构以及个人投资者李想等都纷纷套现离场。大部分都是全部清仓,只有个别机构还保留了一些股份。数据显示,早期投资人账面回报比较高的,达到了5倍,较低的也有1-2倍。

早期投资人悉数退出,固然有“落袋为安”的考虑,但是否也表明他们对蔚来上市之后的表现没有信心呢?

3月6日蔚来公布去年财报后,也有投资者选择离场。当日,中国国家开发银行旗下国开国际投资有限公司发布公告称,其董事会已批准一项潜在出售事项,透过公开市场基于当时市况以不低于每股7.15美元的价格出售其持有的蔚来合计467.04万股美国预托证券(约占蔚来于公告日期已发行股本的0.44%)。

除了这些知名投资机构(人)减持、退出之外,李斌在蔚来汽车的持股比例也在不断下降。去年9月蔚来在美股上市时,招股书显示,李斌持有蔚来汽车17.2%的股份。今年1月24日,蔚来汽车向美国证券交易委员会提交监管文件称,李斌实益持有公司约1.5亿股普通股,持股比例为14.4%。李斌又将其中5000万股转让用于成立蔚来用户信托,李斌保留这些股份的投票权,蔚来用户有机会共同商议如何更好使用这些股份的经济收益。

李斌曾经表示,成立用户信托是为了忠于蔚来成为一家“用户企业”的初心,但由于蔚来用户信托的规则和运作机制并不明朗,因此目前很难评价李斌转让这些股份是否可以被看做是一次减持,抑或有其他意图。

特斯拉Model 3大幅降价 ES6前景不明

上文提到,蔚来ES8需求不足,那么新车型ES6能够为蔚来贡献足够多的销量吗?目前,蔚来尚未公布ES6的预定量,我们无从判断其真实需求状况。但有几点是确定的。

首先,ES6毫无疑问会分流ES8的销量。作为蔚来第二款量产车型,ES6比ES8更加成熟,在功能定位上也有重合,而且性价比ES8更高。我们判断,ES8和ES6将是此消彼长的关系。

其次,特斯拉Model 3大幅降价之后将对蔚来ES6产生不小的压力。虽然Model 3是一款轿车,而ES6是一款SUV,两款车似乎没有直接的竞争关系。但是,两款车的价格区间接近,潜在用户在选择时难免会对比一番。从品牌、产品竞争力来看,蔚来ES6毫无疑问不及特斯拉Model 3。

如果说Model 3与ES6没有直接竞争关系的话,那么明年开始销售的Model Y则是直接竞品。届时,随着特斯拉国产车型上市,其竞争力和性价比还将进一步提升,届时也将对ES6造成不小的压力(详见《2018财报喜忧参半 特斯拉咄咄逼人:蔚来2019会更好吗?》)。

按照蔚来的计划,今年下半年将开始交付ES6。届时就可观察ES6的市场潜力。

上海工厂“被迫”取消

在蔚来近期遭遇的几大利空中,取消上海工厂的影响对其长期影响更大。对于取消自建工厂的原因,李斌表示,并非传言中的工厂被特斯拉“挤出”上海,而是基于自身的产业实践的需要。纵观蔚来过去几年在代工和自建工厂之间的摇摆不难发现,李斌多少有些言不由衷。

蔚来从成立之初,一直坚持一种轻生产制造重研发运营的路线,主张把生产制造外包,集中资源和精力做好用户服务。并且最终选择了江淮作为代工合作伙伴,但是引起订车用户的担忧和市场的质疑,一是产品质量,二是品牌形象。再加上按照彼时的汽车产业相关管理规定,通过代工方式不能申请独立的纯电动汽车生产资质,因此蔚来迫不得已启用了已经规划好的上海嘉定工厂项目,并且准备投入160多亿元。

不料,特斯拉空降上海,再加上新的《汽车产业投资管理办法》允许汽车研发企业和现有主机厂进行生产合作,代工已经不影响资质的获得。在多种因素下,蔚来选择取消上海工厂。

虽然很难判断到底是哪种因素导致蔚来取消上海工厂,但对于汽车制造业来说,不自建工厂就不能完成自身的生产经验和数据的积累,对于今后的产品研发、制造也不利。

中国汽车工程学会产业研究院行业专家高珩表示,汽车制造企业的成长都会遵循一个成长曲线,这是被多年的汽车行业反复验证过的曲线。一个汽车制造企业要完成一个较为完善的研发制造体系,至少需要5年左右的积累,完成了这样的积累,其产品才有可能经得住市场的考验。

蔚来取消上海工厂等于失去了一个自我积累的机会。虽然和江淮合资建厂也能够积累一定经验,但是江淮-蔚来最终的产品责任方还是江淮。那么蔚来的生产制造经验和数据,也必须和江淮共享,这样企业成长积累就会慢很多。而且在生产制造方面,蔚来也不能完全按照单方的想法来执行,相互博弈和妥协之后,最终的产品可能未必是蔚来最初想要的。

另外,蔚来的产品制造经验和数据江淮共享,其实也为江淮的高端产品制造积累了很多经验,但这些收益又无法用资金来衡量,蔚来依然要给江淮支付代工相关费用,这又增加了蔚来的经营成本。而江淮缺乏高端产品制造经验,蔚来也担心自身品牌形象因为江淮代工而受损。一些蔚来车主提车后抠掉尾标就是这个原因。

即便日后蔚来筹划在其他地方自建工厂,那么很多自家的经验还需要重新积累。因为合资工厂的生产制造经验,也不能简单地复制到自建的工厂来。

EV世纪认为,蔚来所倡导的合作生产的模式在汽车产业能否行得通,还需要观察。政府虽然鼓励汽车研发企业利用现有生产企业的产能,但对于初创车企来说,代工却并非最佳选择。事实上,纵观汽车行业,也鲜有仅靠代工发展壮大的先例。因此,江淮蔚来经过改造的生产线也许可以满足2-3年蔚来的生产需求,但绝非长远之计。

蔚来即将迎来真正大考

在中国电动汽车市场上,蔚来已经占据一席之地,它初步确立了自己的品牌形象,也形成了自己的商业模式——如李斌所言,提供高质量的服务,为用户提供超越期待的全程体验是蔚来的竞争优势和战略核心。但仍然处于起步阶段,远远没有形成竞争壁垒。而且,品牌的打造和商业模式的持续,都依赖于持续的交付更多车辆,获得更多收入,才能更好的服务用户,延续其商业模式。

但蔚来正在迎来真正大考,之所以这么说,是因为中国电动汽车的市场环境正在急剧恶化。

首先,补贴即将于2021年(也有可能明年就退出),包括蔚来在内所有品牌电动汽车都面临降成本的压力。按照上汽集团董事长陈虹近日在“两会”上的观点,2020年补贴退出后,若无其他政策跟进,中国新能源汽车市场将出现40%左右的“断崖式”下滑,纯电动汽车市场份额可能下滑50%。

第二,所有外资品牌都将在这一两年间在中国市场发力,中国消费者可以选择的品牌和产品会非常多。

第三、获得超国民待遇的特斯拉即将国产。就产品创新程度、品牌影响力以及对用户的吸引力来说,目前没有一家中国车企能敌得过特斯拉。

蔚来能否通过这场大考,ES8和ES6两款车型的表现非常关键,让我们拭目以待。