近日,工信部装备司公布了《汽车动力电池行业规范条件》(2017年)征求意见稿(以下简称2017征求意见稿),2017征求意见稿主要从生产能力、安全要求、研发能力、回收利用等几个方面进行了调整和完善。其中,2017征求意见稿对与动力电池企业产能的要求有了大幅度的提高,具体实施后可能也将带来动力电池行业的巨大变革。

2017征求意见稿对于锂离子动力电池单体企业的产能要求是不低于80亿瓦时,这相对于2015年的《汽车动力蓄电池行业规范条件》的2亿瓦时的产能要求,足足提高了40倍。这样的增长幅度单独依靠动力电池企业自身的产能扩张肯定是无法完成的,由此带来动力电池行业的整合、洗牌将成为2017年后的主旋律。

对此,工信部装备工业司汽车处陈春梅表示,从目前的动力电池企业目录申请情况包括企业符合条件情况来看,企业在产能规划、研发能力、制造和质量控制等各方面提升还是很快的。产业发展快了,新的要求也就水涨船高,这是希望引导整个行业往高水平方向发展。

这样的产能要求虽然略显“惊悚”,但也并非工信部的领导一拍脑袋定了个数值,工信部对于目前动力电池市场混乱无序、盲目扩张的担忧才是产能要求暴增的主要原因。新能源汽车目前已经成为工信部工作重点之一,针对混乱的动力电池市场可能对新能源汽车产生的负面影响,工信部自然要早早预防。新能源汽车现在除了动力电池以外的其他硬件品质,基本都能够与传统汽车保持一致,唯有动力电池的安全、寿命、价格等问题,导致新能源汽车目前与同级别燃油车相比还处于劣势。

目前我国有100多家的动力电池企业,提供的动力电池质量良莠不齐,将来很有可能因为动力电池的质量问题影响公众对新能源汽车的信心。由于没有形成规模效应,目前我国动力电池的生产成本也比较高,因此导致新能源汽车缺乏市场竞争力。工信部的目标就是培养3-5家如韩国LG、三星这样的巨无霸级的动力电池企业,以便为我国新能源汽车的快速增长提供相匹配的动力电池配套。

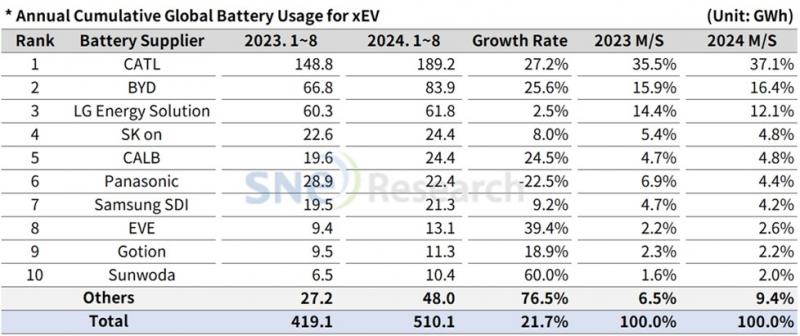

根据相关统计,2016年1-9月,我国新能源汽车动力电池配套总量超过121亿瓦时,其中纯电动车型动力电池配套量为110亿瓦时,插电式混合动力车型动力电池配套量为11亿瓦时。从动力电池类型来看,磷酸铁锂电池为主力配套电池,配套量达88.2亿瓦时,占比73%。从动力电池单体来看,2016年1-9月,已产的新能源车辆共有127家单体配套企业,其中国内企业117家,配套量占比99.71%;国外企业10家,配套量占比0.29%。

2016年1-9月单体配套量前八企业分别为:宁德时代、惠州比亚迪、合肥国轩、深圳沃特玛、比亚迪股份、天津力神、万向A一二三、深圳比克。在127家单体配套企业中,磷酸铁锂电池配套企业有73家;三元电池配套企业有64家;锰酸锂配套企业有8家;钛酸锂配套企业有4家;多元复合电池配套企业有4家;镍氢电池配套企业有2家;超级电容器配套企业有7家。

从动力电池系统来看,2016年1-9月,已产的新能源车辆共有182家系统配套企业,其中国内企业175家,国外企业7家。在182家系统配套企业中,95家属于单体+系统企业,配套量占比77%,87家仅做系统集成,不生产动力电池单体。

如果满足2017征求意见稿的要求,那么单一企业就将超过全中国一半的配套总量。目前2017按照征求意稿要求,国内主流电池企业中仅有比亚迪和CATL(宁德时代)两家满足产能要求,这两家企业年底预计分别达到160亿瓦时和80亿瓦时的产能。

而其他诸如国轩高科、力神、微宏动力、A123等知名企业目前看来还与产能要求相差甚远,动力电池行业专家预测,如果2017动力电池规范条件再出新的企业目录,国内动力电池企业95%的将淘汰出局。

除了给出一个具体的产能要求,工信部很快还将给出更长于的产业规划。近日陈春梅在一个动力电池会议上透露,目前《促进汽车动力电池产业发展的指导意见》(以下简称指导意见)已到收尾阶段,正在会签,应该很快会跟大家见面。

工信部的指导意见明确了2020年、2025年动力电池产业发展的目标,其中2020年动力电池单体比能量要做到350Wh/kg、动力电池系统比能量要做到250Wh/kg。要达到这些发展目标,依靠现在动力电池企业单打独斗的方式是无法完成的,必须要有实力的动力电池企业投入大量研发才有可能完成。

另外,2017征求意见稿还对动力电池系统企业提出了产能不低于80000套或40亿瓦时的要求,这意味着单独建立的电池系统企业将很难再进入目录,也表明国家更加鼓励动力电池企业将单体和系统结合起来做,或者进一步与新能源汽车企业深度合作,共同完成新能源汽车成本降低的目标。

对于这个问题,在10月份的一个产业论坛上,南京金龙副总裁张蒙阳提出,通用的新能源汽车之所以能把成本做到如此之低,性价比如此之高,主要还是源于他们很早就引入了如LG等世界一流的动力电池超级供应商,通过引入超级供应商、实现低成本规模效应。特斯拉也是通过与松下这样的动力电池供应商深度合作,才能够将特斯拉的成本降下来。

但对此也有动力电池行业专家表示,在汽车这样的大行业中,分工和专业化才是未来方向。对单体电池或电芯企业来讲,重点是化学和材料学的研究。而对系统或PACK企业来说,则需要电池系统知识,对软件、硬件都有深入了解,涉及电子技术、电工技术、微电子及功率器件技术、散热技术、高压技术、通信技术、抗干扰及可靠性技术等,需要系统的整合。因此更应该鼓励动力电池的单体企业和系统企业分化发展,让他们在各自擅长的领域做深做透,以达到更大规模的产业化要求。

对于2017征求意见稿的产能要求,新能源汽车企业的一位相关负责人表示,国内能够出现几个世界级的动力电池企业是一件好事。因为从去年开始动力电池开始处于供不应求的状态,车企也被迫开始使用多家动力电池企业的电池,整车成本很难降下来,而且动力电池的质量也无法得到保障,这将来肯定会影响到新能源汽车的用户使用体验。

不过,这位负责人也认为,从目前看,能够满足产能要求的动力电池企业肯定不会多,比亚迪的动力电池主要配套他们自己的新能源汽车,宁德时代目前订单也已经排满,如果以后电池企业目录还与补贴挂钩,新能源汽车企业又将面对动力电池供不应求的困境。

如果2017征求意见稿通过,再出新的《规范条件》企业目录,那么除了很多国内知名电池企业进不了目录,韩系的LG化学和三星SDI也将无缘再进入目录。首先,LG化学和三星SDI在国内的合资电池企业产能预计2017年都在10亿瓦时左右,无法满足产能要求。另外,2017征求意见稿还要求“企业近两年内没有出现生产经营和产品应用重大安全事故”,三星SDI生产的电池导致NOTE 7手机出现多起燃烧爆炸事故,而LG化学在南京的电池工厂今年也发生了安全事故。