根据乘联会厂家数据,7月新能源狭义乘用车批发销售7.1万台,同比增长7成,且纯电和插混表现均强;1-7月新能源乘用车销量达42万台,同比增长1倍。在历经补贴政策调整后,新能源发展呈现稳定较强特征,7月传统燃油车零售增速-5%,新能源车实现高增长,成为拉动车市增速和增量核心动力。

一、新能源乘用车销量暴增。

1、7月新能源车强势增长

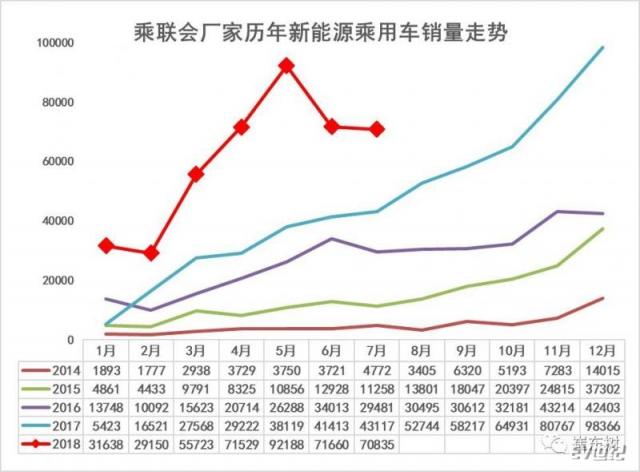

在总体中国乘用车市场走势年初高、随后持续下行到夏季谷底的正常走势下,新能源乘用车呈现顽强的月度环比向上趋势。2018年新能源乘用车市场走势呈现开门红的特征,1月份的新能源乘用车,销量达到31638台,同比增长483%。因为春节因素,今年2月2.9万台的规模,应该说是表现良好的。3月政策明朗后的销量暴增到5.57万台,4月进一步拉升到7.2万台,5月拉升到9.2万台,6月回落到7万台,7月保持在7万台水平,环比6月的走势实际是走强的,相对于17年的7月的走势平缓,今年7月实际市场走势较好,6月有部分补贴前销量冲刺等因素,实际6月走势偏弱不强,7月新能源狭义乘用车走势很好,体现了新能源乘用车在政策明朗后的阶段性发展动力较强。

新能源广义乘用车批发达到7.3万台,其中微客类车型7月较多,但微客改装的电动车基本是属于专用车序列的,因此用狭义乘用车的新能源分析更为准确。

2、新能源车的纯电动占70%

7月新能源乘用车呈现插混走强特征。18年7月新能源乘用车销量达到7.17万台,总体同比增速74%。7月的纯电动轿车56%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,7月插电混动同比增速135%,近期插混较纯电动增长更强。

3、新能源车的级别A级回归领军

7月纯电动中的A00级电动车有1.67万台,同比增-25%,占纯电动乘用车34%份额,较17年7月下降34个百分点,A级是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的7月的A级电动车同比增193%,环比6月增8%,体现较好增长态势。而A0级电动车出现较强增长态势,同比与环比都是暴增。

4、新能源车细分市场变化

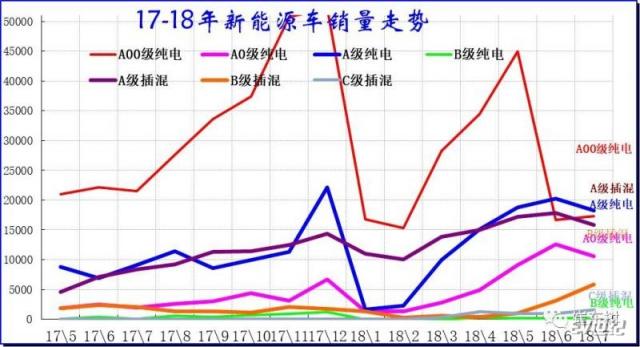

前期的纯电动A00级车成为车市的绝对主力车型,增长表现突出。A00级的潜力是巨大的,17年2月开始就体现出较强增长潜力,17年3-7月较高增长,6-7月相对平稳,8月后快速大幅拉升,11月拉升到5万台,体现年末终端市场有效回升的特征。18年1-2月的A00表现平稳,3-6月的加速上升,7月表现相对调整,这也是暂时调整。

而18年A级电动车表现也较强,。18年1-2月的A级电动车偏弱,3-7月增长较好。A0级也是在4-7月高增长。

插混车型18年1-7月的很好,成为表现最强的动力类型。

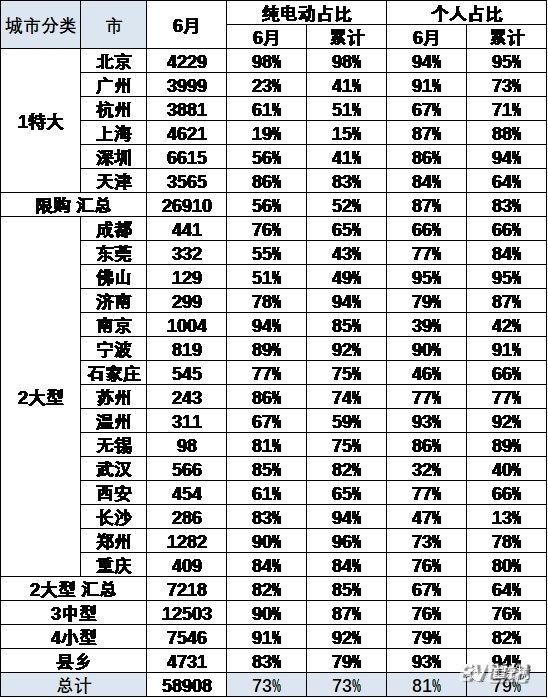

5、新能源车区域

18年的1-6月保监会交强险汽车销量数据体现深圳暂时超过上海、北京.。深圳和上海的新能源主要是插混,也是市场竞争逐步激烈的体现。

北京由于没有放号,因此18年1-2月的销量极低。3-6月销量也是较低的。

6、新能源车厂家批发表现

新能源车作为新生事物,其产销体系也是快速变化。我们前期是生产为主的体系,近期成为销售为主的体系。因此,我们统计企业销量时不管是谁生产的,是谁的标,在谁体系内销售是标准,这样北汽新能源的数据实际涵盖了昌河北斗星E和自身的销量。

比亚迪18年表现优秀,1-7月同比暴增93%。奇瑞和五菱的新能源表现特别好。

二、新能源车政策分析

1、国家层面政策分析

l国务院:印发《打赢蓝天保卫战三年行动计划》

国务院印发《打赢蓝天保卫战三年行动计划》。计划提出,2020年新能源汽车产销量达到200万辆左右,2020年底前,重点区域的直辖市、省会城市、计划单列市建成区公交车全部更换为新能源汽车。2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准。

l国务院:成立京津冀及周边地区大气污染防治领导小组

为进一步完善京津冀及周边地区大气污染联防联控协作机制,国务院办公厅发布通知称,将“京津冀及周边地区大气污染防治协作小组”调整为“京津冀及周边地区大气污染防治领导小组”。此次将“协作”调整为“领导”,是我国在跨地区环境保护体制机制的优化,标志着京津冀及周边地区大气污染防治工作力度有望得到进一步加强。

l国务院:关于进一步加强城市轨道交通规划建设管理的意见

近日,为促进城市轨道交通规范有序发展,经国务院同意,提出以下意见。主要有:完善规划管理规定,严格建设申报条件,除有轨电车外均应纳入城市轨道交通建设规划并履行报批程序;规范项目审批、强化项目建设和运营资金保障;严控地方政府债务风险等内容。

l两部委:发布自贸区外商准入负面清单

发改委、商务部发布《自由贸易试验区外商投资准入特别管理措施(负面清单)(2018年版)》。除专用车、新能源汽车外,汽车整车制造的中方股比不低于50%,同一家外商可在国内建立两家及两家以下生产同类整车产品的合资企业。2020年取消商用车外资股比限制,2022年取消乘用车外资股比限制以及合资企业不超过两家的限制。

l发改委:起草《汽车产业投资管理规定(征求意见稿)》

发改委起草了《汽车产业投资管理规定(征求意见稿)》,向社会公开征求意见。政策要求严格控制新增传统燃油汽车产能,积极推动新能源汽车发展,支持社会资本和具有较强技术能力的企业投资新能源汽车、智能汽车、动力电池回收利用技术及装备研发和产业化领域。

l发改委:禁止新建独立燃油汽车整车企业

国家发展和改革委员会在其官网就《汽车产业投资管理规定(征求意见稿)》公开征求意见。征求意见稿将与汽车产业相关的投资项目分为燃油汽车项目、纯电动汽车项目,以及其他投资项目等三大类,其中明确禁止新建独立燃油汽车整车企业。

l发改委:2025年前免收电动汽车充换电设施容量电费

发改委出台的《关于创新和完善促进绿色发展价格机制的意见》指出,2025年底前,对电动汽车集中式充换电设施用电,免收需量(容量)电费。

l工信部:8月1日起动力电池回收利用将溯源管理

工信部节能司发布《新能源汽车动力蓄电池回收利用溯源管理暂行规定》。管理规定指出,按照相关要求建立“新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台”。自8月1日起,对新获得《道路机动车辆生产企业及产品公告》的新能源汽车产品和新取得强制性产品认证的进口新能源汽车实施溯源管理。

l工信部:发布《工业互联网平台建设及推广指南》

工信部印发《工业互联网平台建设及推广指南》和《工业互联网平台评价方法》。《指南》提出,到2020年,培育出10家左右的跨行业跨领域工业互联网平台和一批面向特定行业、特定区域的企业级工业互联网平台,工业App大规模开发应用体系基本形成。

l工信部:发布2017年乘用车企双积分成绩

工信部装备工业司发布公告称,行业平均整车整备质量为1,438公斤,燃料消耗量正积分为1,238.14万分,燃料消耗量负积分为168.90万分,新能源汽车正积分为179.32万分。其中,北汽新能源和比亚迪均超20万分。

l交通部:到2020年底前公共领域新能源车保有量达到60万辆

交通部发布《关于全面加强生态环境保护坚决打好污染防治攻坚战的实施意见》。意见指出,推广应用新能源和清洁能源汽车,加大新能源和清洁能源车辆在城市公交、出租汽车、等领域应用。到2020年底前,城市公交、出租车及城市配送等领域新能源车保有量达到60万辆。

l交通部:规范自动驾驶封闭场地建设

交通运输部出台《自动驾驶封闭场地建设技术指南(暂行)》。这是国家部委出台的第一部关于自动驾驶封闭测试场地建设技术的规范性文件,旨在规范自动驾驶封闭测试场地建设要求,指导各地各单位开展自动驾驶封闭场地建设。

l公安部:9月1日起车辆全国通检

公安部官网发布《公安部推出20项交通管理“放管服”改革新举措》,包括全面推行车辆全国“通检”、18类业务一证即办、驾驶证省内异地申领、交通事故网上处理、便利车辆异地转籍、便利驾驶证省内异地申领等20项新举措。9月1日起,20项措施全面启动推行。

。

l全国公共充电桩超27万个6月新增5000个

截至2018年6月,联盟内成员单位总计上报公共类充电桩27.2万个,其中交流充电桩12万个、直流充电桩8.8万个、交直流一体充电桩6.4万个。2018年6月较2018年5月新增公共类充电桩5520个。从2017年7月到2018年6月,月均新增公共类充电桩约8345个,2018年6月同比增长58.4%。。

l工信部:发布三年行动计划

7月25日,工信部发布坚决打好工业和通信业污染防治攻坚战三年行动计划。计划提出,2020年新能源汽车产销量达到200万辆左右;加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆采用新能源或清洁能源汽车,重点区域达到80%。

l工信部发布动力电池回收管理规定

近日,工信部为推进动力蓄电池回收利用,制定并发布了《新能源汽车动力蓄电池回收利用溯源管理暂行规定》,规定自2018年8月1日起施行。

《新能源汽车动力蓄电池回收利用溯源管理暂行规定》按照《新能源汽车动力蓄电池回收利用管理暂行办法》、《道路机动车辆生产企业及产品公告》和《关于开通汽车动力蓄电池编码备案系统的通知》等要求,就动力电池回收利用的问题发布了十九条相关暂行规定。

l工信部发布三年行动计划:大力发展绿色产业推广新能源汽车

25日,工信部发布坚决打好工业和通信业污染防治攻坚战三年行动计划,旨在全面推进工业绿色发展,坚决打好污染防治攻坚战,促进工业和通信业高质量发展。

行动计划提出,2020年新能源汽车产销量达到200万辆左右。联合交通运输等部门,加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆采用新能源或清洁能源汽车,重点区域达到80%。大力推进新能源汽车动力蓄电池回收利用。

发展壮大节能环保、清洁生产和清洁能源产业。推进环保装备制造业规范发展,加大先进环保装备推广应用力度,提升环保装备技术水平,为污染治理提供装备保障。

l国务院:2020年新能源车产销达到200万辆左右

7月3日,国务院印发《打赢蓝天保卫战三年行动计划》,提出六方面任务措施,并明确量化指标和完成时限。一是调整优化产业结构,推进产业绿色发展。二是加快调整能源结构,构建清洁低碳高效能源体系。三是积极调整运输结构,发展绿色交通体系。四是优化调整用地结构,推进面源污染治理。五是实施重大专项行动,大幅降低污染物排放。六是强化区域联防联控,有效应对重污染天气。

在发展绿色交通体系方面,计划提出,加快车船结构升级。推广使用新能源汽车。2020年新能源汽车产销量达到200万辆左右。加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%;重点区域港口、机场、铁路货场等新增或更换作业车辆主要使用新能源或清洁能源汽车。2020年底前,重点区域的直辖市、省会城市、计划单列市建成区公交车全部更换为新能源汽车。在物流园、产业园、工业园、大型商业购物中心、农贸批发市场等物流集散地建设集中式充电桩和快速充电桩。为承担物流配送的新能源车辆在城市通行提供便利。(工业和信息化部、交通运输部牵头,财政部、住房城乡建设部、生态环境部、能源局、铁路局、民航局、中国铁路总公司等参与)

大力淘汰老旧车辆。重点区域采取经济补偿、限制使用、严格超标排放监管等方式,大力推进国三及以下排放标准营运柴油货车提前淘汰更新,加快淘汰采用稀薄燃烧技术和“油改气”的老旧燃气车辆。各地制定营运柴油货车和燃气车辆提前淘汰更新目标及实施计划。2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准。推广使用达到国六排放标准的燃气车辆。

l交通部:3年内铁路货运量增30%消除货车超限超载

近日,交通运输部副部长刘小明在北京表示,交通运输部拟定推进运输结构调整三年行动计划。

计划提出,3年内,实现全国铁路货运量较2017年增加11亿吨(增长30%)、水路货运量较2017年增加5亿吨(增长7.5%)、沿海港口大宗货物公路运输量减少4.4亿吨的目标。

为此,今年起交通运输部将在全国范围开展提升铁路运能,升级水运系统,治理公路货运,提速多式联运,整合信息资源,推进城市绿色配送六大行动。

l交通部发布污染防治攻坚战实施意见

7月10日,交通运输部发布《关于全面加强生态环境保护坚决打好污染防治攻坚战的实施意见》。意见指出,推广应用新能源和清洁能源汽车,加大新能源和清洁能源车辆在城市公交、出租汽车、城市配送、邮政快递、机场、铁路货场、重点区域港口等领域应用。配合有关部门开展高速公路服务区、机场场内充电设施建设。到2020年底前,城市公交、出租车及城市配送等领域新能源车保有量达到60万辆,重点区域的直辖市、省会城市、计划单列市建成区公交车全部更换为新能源汽车。

2、地方补贴政策

l北京:顺义发布2018年新能源汽车置换补贴及公用充电设施补贴细则

北京顺义发改委印发关于《顺义区2018年新能源汽车置换补贴实施细则》和《顺义区2018年电动汽车公用充电设施补贴实施细则》的通知。电动汽车公用充电设施补贴实施细则的补贴对象为顺义区内建设、运营新能源汽车公用充电设施的服务运营企业。

l北京:新能源汽车产品备案目录正式取消

北京市科委新能源与新材料处处长许心超在北京市新能源汽车指数暨新能源汽车质量安全监控平台数据发布会表示,北京将此前的事先‘备案制’转向利用新能源汽车监控平台加强事中、事后监管,并强调此举是调整新能源汽车市场管理的有益尝试。

l东莞:7月1日起暂停办理《道路运输证》

东莞发布关于暂停载重量1.5吨以下非纯电动货车办理《道路运输证》的通告。自2018年7月1日起,暂停购车发票日期在2018年7月1日(含)之后、载重量1.5吨(含)以下的非纯电动货车办理《道路运输证》,载重量1.5吨(含)以下纯电动货车不受限制。

l上海:到2020年公共领域新增车辆全面电动化

上海市发布《上海市清洁空气行动计划(2018-2022年)》。计划指出,2018-2020年新能源汽车(标准车)推广数量分别不低于4.3万辆、5万辆、6万辆;新增、更新公务用车中新能源车比例大于80%;2020年底前,建成区公交车全部更换为新能源汽车。

l深圳:调整电动汽车充电服务费

深圳发布《关于调整我市电动汽车充电服务费的通知》。通知指出根据《广东省人民政府关于加快新能源汽车产业创新发展的意见》有关规定,自2018年7月1日起,深圳市电动汽车充电服务费最高限价调整为0.80元/千瓦时。

l广东:发布电动汽车用电价格

近日,广东省发改委发布了《关于我省新能源汽车用电价格有关问题的通知》。通知指出,全省各类已安装独立电表的电动汽车充电设施用电均免收基本电费,各地级以上市充电服务费最高不超过0.8元/千瓦时,原上限低于0.8元的地方可继续执行原有政策及标准。

l广州:发布新能源汽车地补政策

广州市发布《广州市推动新能源汽车发展的若干意见》,规定除燃料电池汽车按照不超过国家补贴1∶1的比例给予地方补贴外,对续驶里程及电池能量密度符合要求的纯电动汽车按照不超过国家补贴1:0.5的比例给予地方补贴,对插电式混合动力(含增程式)汽车按照不超过国家补贴1:0.3的比例给予地方补贴。

l苏州:发布纯电动汽车(7座以下)充电服务价格

苏州市物价局发布了《关于核定2018年第三季度我市纯电动汽车(7座以下)充电设施服务价格的通知》,自2018年7月10日起,对纯电动汽车(7座以下)充电服务价格按充电电度收取,最高价格2.04元/千瓦时。

l天津:出台智能网联汽车道路测试管理办法

天津市三部委联合发布《关于印发天津市智能网联汽车道路测试管理办法(试行)的通知》,用于本市政府部门规范道路测试申请流程,营造和提升道路测试良好环境,监督道路测试管理工作。通知明确指出,鼓励和支持天津市智能网联汽车产业发展,加快无人驾驶测试进程。

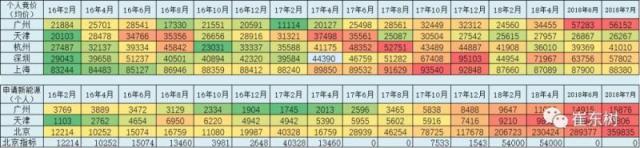

3、限购城市指标达到峰值

截至2018年8月8日24:00,小客车配置指标累计收到个人普通小客车配置指标申请和确认延期的共2964615个;有60312家企事业等单位申请普通小客车配置指标98663个;累计收到个人新能源小客车配置指标申请和确认延期的共359835个;有8643家企事业等单位申请新能源小客车配置指标12415个。

4、限购价格的变化

17年底以来的限购城市的价格持续上升的趋势较强。18年7月的各地车牌价格均保持高位,尤其是广州、深圳、杭州的价格较17年7月均有上涨,形成较强的本地牌照的保值增值的预期。

三、7月新能源车主力车型销量表现较强

1、新品表现

随着2018年新能源补贴政策的发布,车企开始紧随政策调整产品策略,自主品牌企业的新能源突破的点都是A0级SUV,而且都采取填平地方补贴缺口的明智做法,这既保护了地补的积极意义,有效的改善了地补对新能源发展的区域分割问题,是很好的导向性突破。

按照国家工信部等国家部门对新能源车发展的思路,发展新能源的国家政策体系是补贴与责任指标的组合型的推动,目的是逐步让企业摆脱对补贴的依赖,实现自主的努力发展。此次部分车企首先摆脱对地补的依赖,未来逐步摆脱对国补的依赖,新能源车就逐步走向市场化的导向。随着微型电动车新品已经考虑布局不需要国补的自主发展思路,务实的实现短途低成本出行需求,这对低速电动车的替代效应也会逐步显现。

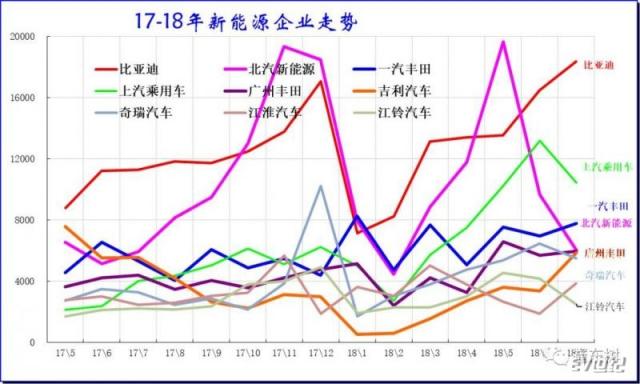

1、历年逐月新能源车主力厂家销量走势

17年的新能源车主要是民营企业的超强表现,众泰、吉利、比亚迪的表现超强。而北汽新能源和江淮的走势相对平稳。

18年1-7月的新能源车厂家销量分化。部分传统优势势力新能源企业表现较强,比亚迪、北汽、上汽、奇瑞、五菱、长安等表现很好。18年7月部分主力企业销量尚未释放,北汽新能源本月低于比亚迪。

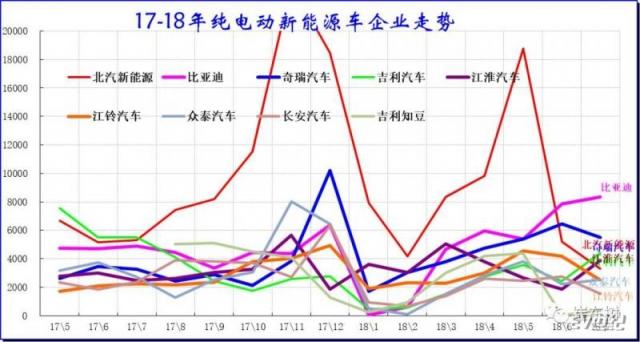

2、历年纯电动主力厂家销量走势

总体新能源车中,17年新能源销量是比亚迪绝对领先,但近期的北汽新能源在纯电动领域超越比亚迪成为销量领军,而且部分月份的单一车型也超过比亚迪总量。

7月的江淮汽车和奇瑞汽车的新能源表现很强,传统车企的营销和适应环境能力很强。民企的众泰也是表现较优秀。

3、插电混新能源车企业表现

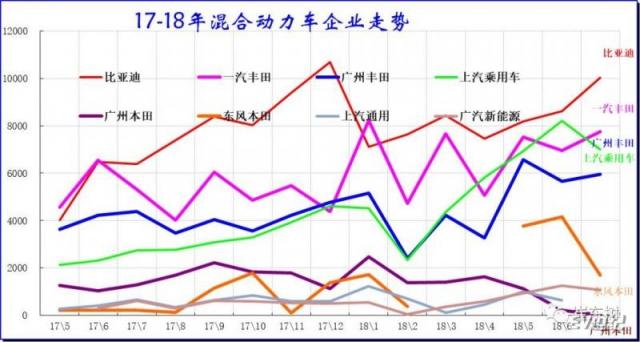

插电混动是外资品牌实力超强,只是没展示。内资新能源插混企业较少,掌握技术的难度较大,因此需要独立的体系化掌握技术,比亚迪就是独立掌握技术的优秀典型。虽然很多企业也有实力研发插混新能源车型,但零部件体系在外资为主,因此插混的发展面临诸多复杂技术和产业课题。7月的上汽和比亚迪的插混车型也是表现较好,尤其是上汽和宝马的新能源的表现走强。

混动车型主要主要是丰田和本田的普通混动的表现很突出,普通混合动力月度走势相对平稳。18年1-7月一汽丰田呈现了一个超强的走势,一汽丰田保持了8000台的规模,7月的走势也是较好。而广州丰田普通混动的走势也是相对平稳的,7月生产销售较少。

广州本田的新能源车,目前稳定在2000台左右的规模,而东风本田的普通混动车型、上海通用的混动车型表现也是很突出的。由于没有政策的影响,因此普通混动车型在年初到年末的走势,保持一个相对平稳的态势。

4、7月纯电动主力车型批发销量增长很强

18年电动车销量较高的是北汽EC系电动、比亚迪E5、奇瑞EQ系列、奔奔等。

7月的微型电动车走弱,中大型电动车市场的A0级SUV有亮点。18年7月相对走强的电动车主要是A0级电动车,比亚迪元EV、北汽EX系列表现较强。微型电动车的江淮IEV、奇瑞EQ、吉利知豆等表现较强,北京市场的需求车型比亚迪E5北汽EU260等表现的较平稳较强。本月的蔚来ES8也是销量达到1331台,表现很好。

5、插电混动主力车型批发销量增长较稳

插电混动车型的7月同比增长很强,也是新政下的较好表现。插混1-2月表现强属于抢抓18年补贴的较好办法,3-5月是突破限购和补贴问题的突破。比亚迪继续保持插混的强势地位,同时表现较好的是荣威ERX5等新品。上海插混的市场优势仍较明显,广州和深圳市场的新能源表现目前一般,非限购地区的插混也有突破趋势。本月的吉利插混有1483台销量,比亚迪的高价线路面临向下延伸的更多机遇。民企的新能源争夺更有强烈的充分竞争性,未来插混车型将有较好增长。

6、普通混动主力车型批发销量增长较强

18年1-7月份普通混合动力主力车型表现较好,丰田和本田的混动表现相对突出,其他国际车企的混动也是基本到位。随着插电混动化的趋势,前期布局普混的部分国内车企逐步停止普混的销量,逐步转向插混。未来的插混有更好的表现。